{kind=link}

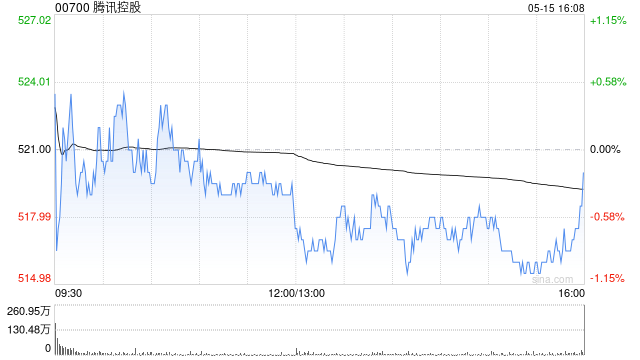

花旗:上调腾讯控股目标价至695港元 维持“买入”评级

热点栏目

热点栏目

花旗发布研报称,将腾讯控股(00700)目标价由670港元,调高3.7%至695港元,维持“买入”的投资评级。花旗指,腾讯首财季毛利率/营业利润/净利分别较去年同期增长20%/18%/22%,主要得益于国内/国际游戏和线上广告表现优异,同时增长更快的高利润率收入组合和经营杠杆,尽管考虑到与人工智能见(AI)相关的较高折旧成本,惟利润增长仍然高于收入增长。管理层重申其AI 投资重点增强和扩大内部服务相对高于外部云服务。

业务方面,花旗认为,腾讯已确定了其在经营常青游戏并培养持续的广告预算支出来自广告商。虽然利润和收入增长之间的差距可能会缩小,由于 AI投资时机,故不会出现负的营运杠杆。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君