{kind=link}

东方智造2024年营收增长18.5%,净利润下滑62.19%,智能物流分拣设备成新亮点

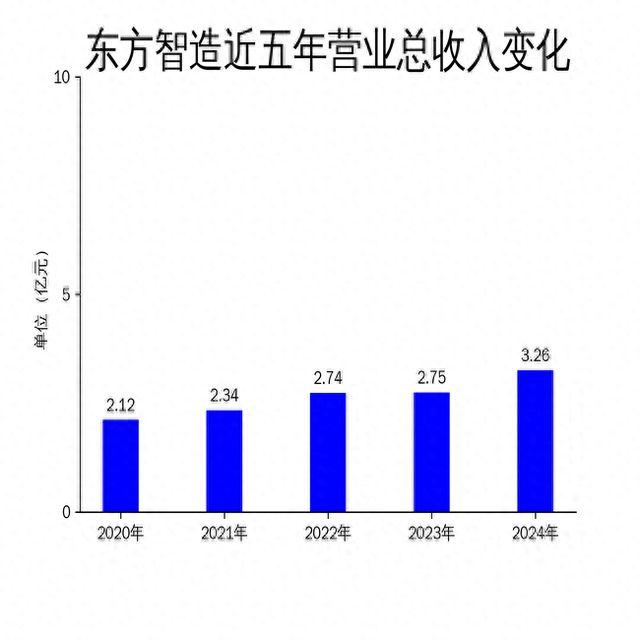

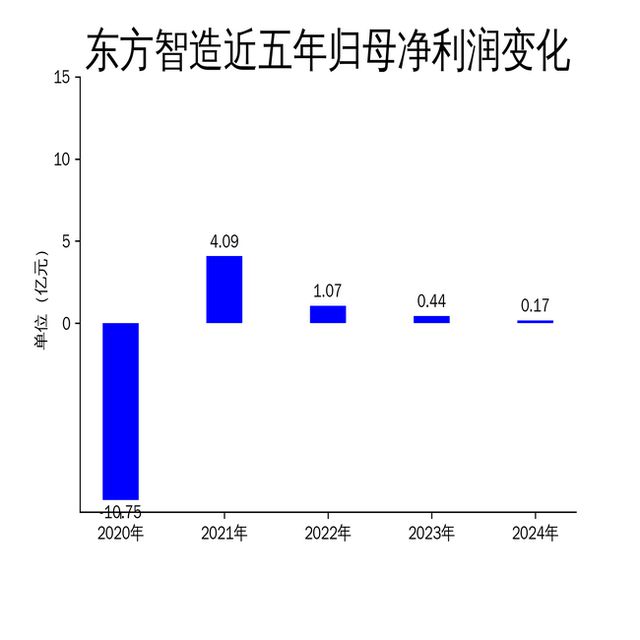

5月3日,东方智造发布2024年年报,公司实现营业总收入3.26亿元,同比增长18.50%;归属净利润1661.25万元,同比下降62.19%;扣非净利润1311.75万元,同比增长1588.41%。尽管营收增长显著,但净利润大幅下滑,显示出公司在成本控制和盈利能力方面仍面临挑战。公司主营业务涵盖精密数显量具量仪、智能物流分拣设备、真空镀膜设备及产业园区综合管理服务,其中智能物流分拣设备业务表现尤为突出。

精密数显量具量仪业务稳健增长,但毛利率偏低

2024年,东方智造的精密数显量具量仪业务实现营业收入2.72亿元,同比增长2.05%,毛利率为29.77%。该业务作为公司的核心板块,继续保持了稳健的增长态势,尤其是在高端数显量具量仪领域,公司通过技术改造和自动化生产,进一步提升了产品精度和质量稳定性。此外,公司在测量与分析软件产品方面也取得了突破,蓝牙无线数据测量管理系统荣获行业奖项,成为新的增长点。

然而,尽管该业务表现稳健,但其毛利率相对较低,仅为29.77%,远低于公司其他业务板块。这表明公司在成本控制和产品附加值提升方面仍有较大改进空间。未来,公司需进一步优化生产流程,提升产品技术含量,以增强盈利能力。

智能物流分拣设备业务爆发式增长,市场需求强劲

智能物流分拣设备业务在2024年表现亮眼,实现营业收入1735.32万元,同比增长178.61%,毛利率高达43.63%。公司的主打产品“名客速拣直线分拣机”在邮政集团及各大商业快递网点广泛应用,累计订单约6700万元。该设备通过自动化分拣替代传统人工分拣,显著提升了基层网点的分拣效率,缓解了人力资源短缺问题。

随着快递行业的快速发展,智能物流分拣设备市场需求持续增长。根据行业预测,2025年快递业务量有望达到2080亿件,业务收入将突破1.8万亿元。东方智造凭借其技术创新和产品差异化战略,有望在这一领域继续保持领先地位。然而,公司也需警惕市场竞争加剧带来的价格压力,进一步优化成本结构,以维持高毛利率。

真空镀膜设备业务初具规模,未来发展潜力大

真空镀膜设备业务在2024年实现营业收入2035.40万元,毛利率为42.13%。该业务作为公司智能制造板块的补充,主要专注于氧化硅高阻隔膜真空镀膜设备的研发和生产,广泛应用于食品、药品包装等领域。公司通过定制化解决方案,满足了不同客户的工艺需求,并在设备性能和成本控制方面取得了显著进展。

尽管该业务目前规模较小,但其高毛利率显示出较大的发展潜力。未来,随着食品和药品包装行业对高性能包装材料需求的增加,真空镀膜设备市场有望进一步扩大。公司需继续加大研发投入,提升设备性能,同时拓展新的应用领域,以推动该业务的持续增长。

总体来看,东方智造在2024年实现了营收的稳步增长,但净利润下滑明显,反映出公司在成本控制和盈利能力方面仍需加强。智能物流分拣设备业务的爆发式增长为公司带来了新的增长动力,而真空镀膜设备业务也展现出较大的发展潜力。未来,公司需在保持核心业务稳健发展的同时,进一步优化成本结构,提升整体盈利能力。

本文源自金融界