{kind=link}

美团Q1营收同比增长18.1%,核心、新业务均表现亮眼,闪购强劲增长

美团 Q1 业绩超预期,总收入达到 866 亿元人民币,同比增长 18.1%,经营溢利同比大幅增长 102.8%。核心业务利润率大幅提升,新业务亏损收窄显著。

26 日周一,美团公布 2025Q1 财报显示:

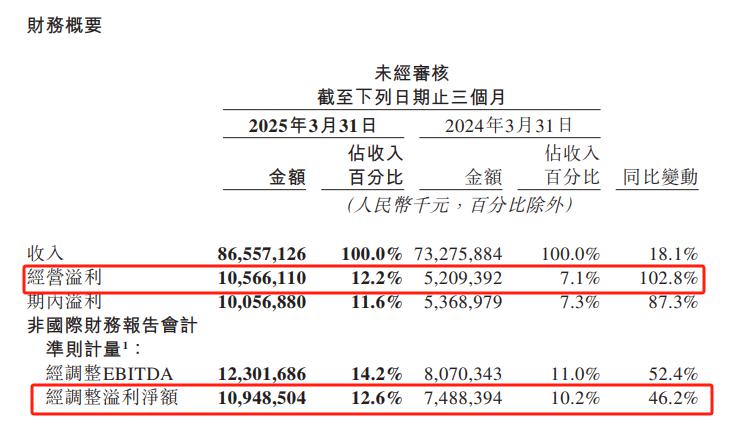

美团第一季度营收 865.6 亿元人民币,同比增长 18.1%,预估 854.4 亿元。

净利润 100.6 亿元,同比增长 87.3%。预估 86.3 亿元。

调整后 EBITDA 达 123 亿元,同比增长 52.4%;调整后净利润 109 亿元,同比增长 46.2%。

经营溢利大涨 102.8% 至 106 亿元,经营利润率达 12.2%(去年同期为 7.1%)。

毛利 324.1 亿元,预估 321.6 亿元。

销售费用 155.5 亿元,预估 158 亿元。

研发支出 57.7 亿元,预估 55.3 亿元。

公司现金及等价物人民币 1150 亿元,短期理财投资 654 亿元。

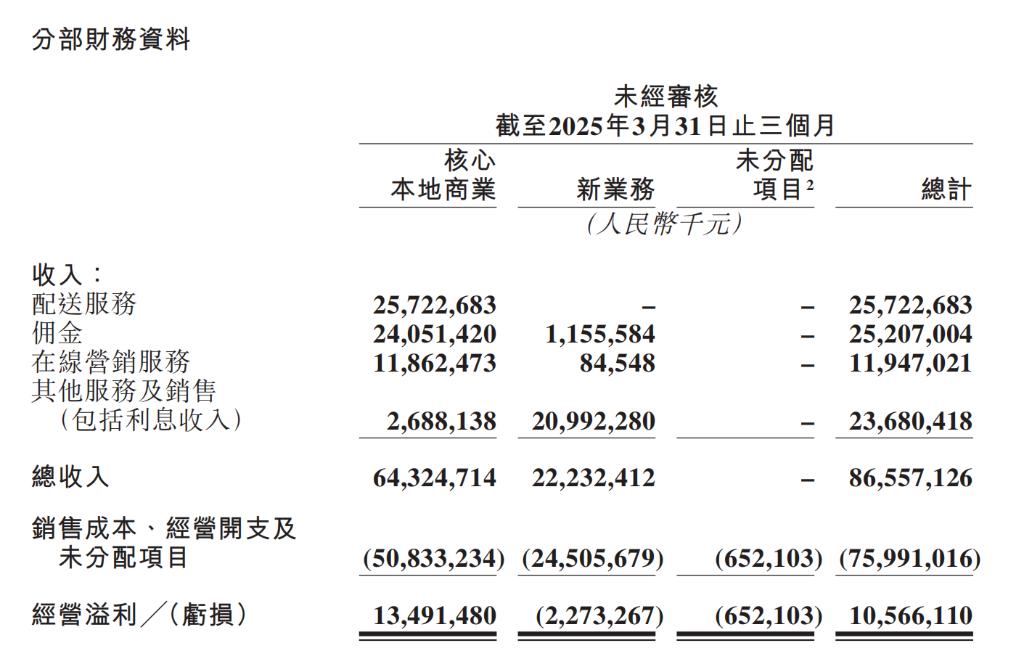

核心业务方面:

本地商业分部收入达 643 亿,同比增长 17.8%,经营利润率提升至 21.0%;

到店、餐饮外卖等业务活跃,订单量、用户黏性与复购率均表现强劲,产品创新多点发力;

" 美团闪购 " 等即时零售业务延续高增长,订单量显著提升;

新业务分部收入同比增长 19.2% 至 222 亿元,经营亏损收窄至 23 亿元,亏损率降至 10.2%。

海外业务(Keeta 在沙特)初步展现突破,反馈积极。

收入增速 + 利润大幅弹升,新业务亏损持续收窄

美团 2025 年 Q1 整体业绩 " 高增长 + 高盈利 "。收入 866 亿元创历史新高,市场关注的利润端更是全面爆发:整体经营利润率从 7.1% 跃升至 12.2%,经营利润率从 17.8% 大幅提升至 21.0%,经营溢利增长 39.1% 至 135 亿元。期内净利润增长 87.3%,经营性现金流达 101 亿元。

订单量增长 + 结构优化:外卖、到店、闪购等业务的订单总数继续放量,中高频用户增加,带动佣金和配送服务收入同步增长(分别同比增 22.0%、22.1%),有效摊薄了配送 / 获客等基础成本。

运营效率提升:由于补贴减少、用户激励更精准、推广和广告投放趋于理性,本地商业分部的成本控制成效明显。

多元创新产品落地:如品牌卫星店、明厨亮灶、闪购业务扩展等,有效捕捉新消费需求,打开用户复购空间。

核心业务:盈利能力显著增强

通过精细化运营策略,提升了用户黏性和购买频次,尤其是中高频率用户。在供给侧,继续迭代「拼好饭」和「神抢手」,满足消费者对不同价格带高性价比产品的需求。

美团在财报中表示,2022 年 7 月美团试点 " 新职伤 " 以来,已在 7 省市为近 700 万骑手缴纳了 15 亿元的保费,预计明年底推广至全国。今年 4 月初,美团推出更符合骑手特性的养老保险补贴方案,并开启试点。5 月初,参与试点的骑手已收到美团提供的现金补贴。

美团闪购保持强劲增长势头,多个消费品类实现显著增长,情人节当天订单量同比增长接近一倍。推进「美团闪电仓」建设,数量及订单占比持续上升。

新业务赛道:高投入收获效率拐点,亏损持续收窄

新业务板块收入同比增长 19.2%,亏损同比收窄 17.5%,亏损率已降至 10.2%。食杂零售(小象超市、美团优选)、海外外卖业务的亮眼表现说明——美团非本地生活主业的探索初见成效。

即时零售(美团闪购)已然进入爆发期,多个大件及非食品品类订单快速放量,订单结构明显优化。

海外市场(Keeta 在沙特)初获用户与商户双侧正反馈,美团在全球外卖赛道具备技术和运营复制的基础,有成长为 " 全球新平台巨头 " 的潜力。

但值得关注的是,新业务与海外扩张的投资周期、回报节奏仍需持续追踪。前期高投入下亏损虽已显著收敛,但业务外延带来的毛利率压力和长期可持续性需要数据持续验证。