{kind=link}

让我再看你一眼,喜马拉雅

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

移动互联网时代 IPO 未竟的最后遗珠,当属喜马拉雅了。兜兜转转多年以后,这个 " 耳朵经济 " 赛道开创者,仍无缘资本市场。而最近一次在资本市场听到它的消息,还是不到一月前,有传言称腾讯音乐似有意将其并购囊中。

通常来说,资本市场的传言都具有特定目的性,直指 " 利益 " 二字。我们倒不必纠结其中利益为何,倒不妨藉借这个契机,再深度看一看这家公司暌违许久的基本面。

毕竟,以喜马拉雅的群众基础来说,一旦它此后以任何方式注入资本市场,都将会是一个值得博弈的资产大礼包。

01

喜马拉雅基本面

透过喜马拉雅最后一次——也就是 2024 年 4 月份——的招股书,我们看到了一个拥有海量用户、海量内容金山,以及微薄利润的音频领域大佬。

如果非要给它打一个标签,最经典也最精准的,应该是——慢公司。

慢公司这个词,曾是人们对精耕细作类公司的赞美——典型特征用户量大,做内容,但不赚钱,赚的是名气。但如今,在互联网卷无可卷的时代,慢公司也到了要给所有利益相关者有所交代的时候。

从历史上看,不是喜马拉雅不想给交代,实际上它对上市的渴望,就像极限玩家对征服珠穆朗玛峰的执着。从 2021 年到 2024 年,喜马拉雅四次冲击 IPO,从一个奥运到另一个奥运:

2021 年 5 月 1 日,喜马拉雅赴美递交 IPO 申请;2021 年 9 月和 2022 年 3 月,两次向港交所递交过招股书;2024 年 4 月向香港交易所递交 IPO 申请。

成功的上市是相似的,失败的冲击却各有精彩。喜马拉雅的每次铩羽,而归或是由于亏损过大,或是由于商业模式不被认可,或是前辈变先烈。于它而言,唯有每每吸取教训,认真总结,反而成了完善其商业模式的客观推手。

说起喜马拉雅的商业模式,我们可以看到:

●订阅:包括平台会员和按次消费的点播服务

◇ 月均活跃移动端付费会员数量由 2021 年的 14.4 百万增加至 2022 年的 15.3 百万,并进一步增加至 2023 年的 15.5 百万

◇ 2021 年、2022 年及 2023 年分别占总收入的 51.1%、50.8% 及 51.7%

●广告:展示广告、音频广告及品牌推广活动,考虑到喜马在 loT 的用户量,未来不排除跨端的整合营销服务

◇2021 年、2022 年及 2023 年,我们的广告收入佔总收入的比例分别为 25.4%、24.2% 及 23.1%。

●直播:即虚拟礼物打赏,喜马的直播准确的说是类似聊天室的声音直播

◇2021 年、2022 年及 2023 年,我们的直播收入佔总收入的比例分别为 17.1%、19.1% 及 18.4%。

●其他创新产品及服务:

其他各种渠道的收入包括销售自行研发的物联网设备、IP 衍生文创产品、定制音频服务、电子商务及音频转文字 ( 将受欢迎的专辑转换为出版书籍 ) 。

◇2021 年、2022 年及 2023 年,其他创新产品及服务产生的收入佔总收入的比例分别为 6.4%、5.9% 及 6.8%

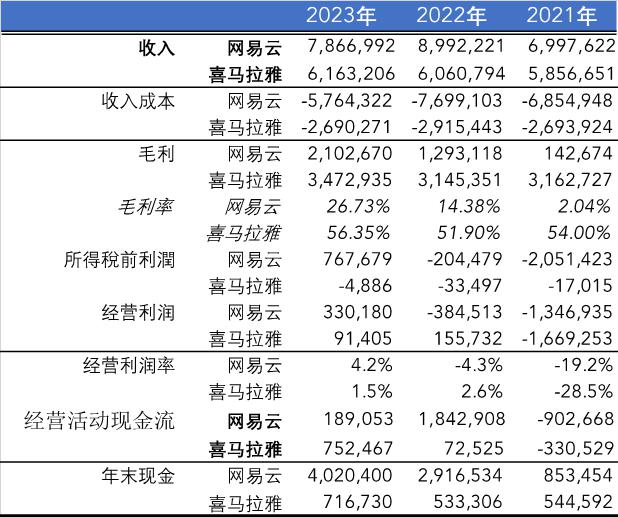

再看喜马拉雅的业绩表现:

以上可见,2022 年全年营收 60.6 亿元,实现全面扭亏,但 2023 年营收仅增长了 1.7%,经营利润率甚至出现了下降。

2023 年相比 2022 整体营收仅增长了 1.7%。细分业务方向来看,付费点播和广告以及直播收入均出现下滑,会员订购业务从 23 亿上涨到 24.9 亿同比增长了 8.5%,算是撑住了业绩的最后一口气。创新业务尽管同期增长了 17.4%,但基数太小短时间内无法支撑业绩。

用户体量和付费渗透,大致如下图所见:

来源:招股书

1、月活用户 2023 年平均为 3.02 亿,比 2022 年增长了 9.3%,物联网活跃用户基本没有增长,移动端 app 产品贡献了主要的月活增量;

2、付费用户数在 2021 年到 2023 年增长极为缓慢,在付费渗透方面甚至出现了下滑,移动端月活付费用户数 2023 年比 2022 年下降了 1 个百分点;

3、从每个付费用户收入来看,喜马拉雅也在进一步加大商业化步伐,2023 年会员订阅和付费点播的月单用户收入年同比分别增长了 7.2% 和 19.2%;

02

核心价值

尽管喜马的财务业绩不理想,但在我们看来,它在当前从移动互联网向 AI 时代进阶这一时代大背景下,仍具备显著的独特价值,其中最显著的一层,一言以蔽之:喜马拉雅的核心价值在于其十几年积累的内容资产和在声音领域的运营经验。

招股书显示,截止 2023 年 12 月 31 日,喜马拥有约 488.4 百万条音频内容,对应总内容时长为 36 亿分钟,涵盖 459 个品类的音频内容,如受众量大的内容方向,如个人成长、历史科普、商业财经以及娱乐新闻等。

尤为宝贵的是,喜马拉雅儿童 app,在整个音频赛道内,属于商业化价值最高的宝藏。

喜马平台的内容,从创作来源分为 PGC、PUGC 和 UGC。PGC 主要是喜马和内容版权方合作进行的 IP 方向创作的内容,同时也是内容分成成本的大头。

PUGC 实即专业创作者内容,PUGC 结合了 UGC 内容广度及 PGC 的质量及专业性,是喜马拉雅非常受欢迎的创作者类型 ;UGC 即普通用户创作内容,数量大但内容质量层次不齐。

截止 2023 年,分别累计了 3741 万张内容专辑,以及累计 1962 万名创作者,2023 年活跃创作者数量 292 万。

2023 年 , 喜马拉雅有约 292 万活跃内容创作者,活跃的 PGC 创作者超过 7 千,比 2022 年增长了 2 千,PUGC 人数 1.1 万,比 2022 年增长了 1 千,基数最大的 UGC 创作者超过了 90%。

头部的 PGC 和 PUGC 作者数量,2023 年为 1.8 万人,比 2022 年增长了 3 千,创作者数量呈现绝对的倒挂形状。

超过 29 万的活跃 UGC 创作者生产内容所产生的收听时长,占总时长的 33%,而且可以看到随着时间推进 UGC 的贡献市场占比在下降。在可以预见的时间内,这个群体对喜马的贡献会越来越小。但这个 " 运营 " 这个群体的成本确一点也不低,也许 UGC 在不远的将来会成为鸡肋。

兼具专业和大众特点的 PUGC 内容时长正快速增长,这也是用户收听时长最长的品类。

图:内容时长估计占总内容时长的百分比,来源招股书

图 2:收听时长估计占总收听时长的百分比,来源招股书

甚至在在近几年兴起的播客领域,喜马拉雅也有一定的内容存量:平台的播客专辑数从 2021 年的 800 万,2022 年底为 1220 万,2023 年底为 1620 万个播客——这也被不少大牌奢侈品和品牌方认为是适合传播深度内容的赛道,其稀缺性可以和亲子向内容相比。

以上并不是喜马拉雅核心价值的全部。在通向 AI 时代之际,它在声音领域的技术积累——音频 AI 模型,也是有望将让其在新周期具备再度价值绽放潜力的关键要素。

从 2023 年开始,见识到了以 ChatGPT 为代表的大语言模型,以及 Stable Diffusion 为代表的图片生成模型的 " 神奇 " 后,人们热切盼望 AIGC 能带来一个新世界,所有的公司都在牟足劲研究大模型来突破内容生产效率问题。

在这之前,我们先看下喜马的内容成本有多高——每年 20 多个亿。其中超过 50% 为收入分成,18% 为内容成本。也就是说喜马每年直接和间接的要为内容付出接近 20 亿——

这也意味着,如果 AI 真的能应用在音频内容录制上,并且受到用户认可,的确能为喜马带来成本端质的改善。

喜马拉雅推出了珠峰音频 AI 模型,招股书显示与传统的文本到语音 ( TTS ) 合成相比,珠峰音频 AI 模型可以制作韵律更自然和更丰富情感的语言表达,如笑声、哭声和叹息声。

根据招股书,喜马自研的音频 AI 模型已经较为成熟,已经开始应用于音频内容录制,尤其是有声读物及播客。

招股书透露,截至 2023 年 12 月 31 日,喜马平台上有 240.8 百万分钟的 AIGC,占在线音频内容的 6.6%。平台上的收听次数的最高的前 100 个专辑中的两个,及前 1,000 个专辑当中的 32 个是由 AI 产生。

收听 AIGC 的用户,按月度平均计从 2022 年的 1280 万人大幅增加 53.4% 至 2023 年的 1960 万人,占移动端平均月活跃用户的 14.8%。

管理层透露,AI 的应用一定程度减少了内容分成成本,从 2021 年到 2023 年,喜马拉雅的收入分成成本每年为 15~16 亿左右,且有下降的趋势。

但 AI 所带来的除了一定程度的分成成本下降之外,还会带来研发费用的上涨。恐怕从数字上扎实的体现出 AI 的降本提效,还要再等几年。

音频内容的成本还有一个大头是给版权方的授权费用账面上还有 1 年 4 个多亿的版权成本在等待解决。

喜马拉雅的第三个核心价值,则是月活 1.7 亿的 loT 和物联网用户的独特光环。

多元化场景,具体指的是车载和家庭智能设备。2023 年,喜马拉雅在物联网及车载场景端的平均月活跃用户为 98.0 百万。几乎与国内主流车企如特斯拉中国、梅赛德斯 - 奔驰、宝马、奥迪、吉利、比亚迪等逾 70 个汽车制造厂商进行合作,通过预装设备提供车载音频内容。

这使得曾经只专注移动互联网的腾讯音乐以头部企业身份踏入了物联网的竞技场。

03

如何估值?

文章最后,不妨藉着文前提及的并购传言,再引申探讨下,喜马拉雅大约值多少钱?

企业并购估值自有其传统的估值逻辑,可以交给财务顾问和专业团队,我们在此以互联网从业者的身份进行另一种 " 非专业 " 的估值分析,即从活跃用户价值或者 EV/Revenue 入手考虑。

尽管最近几年大大小小并购案层出不穷,但在移动互联网领域,喜马拉雅与之前的历史案例有着本质的不同——

首先就是喜马的体量:

可能很多人不知道,喜马拉雅的 2023 年营收已经达到了 61.3 亿人民币,距离网易云音乐的 78.66 亿只差 17 亿,而腾讯音乐 2023 年全年营收为 277 亿。

腾讯音乐收购一家音频内容公司有案例可考,2021 年以 27 亿人民币的价格收购了懒人听书,彼时懒人听书喜马拉雅的直接竞对。

27 亿估值背后的数字是,2020 年 1 月懒人听书月活达到 3457 万,2020 年上半年营业收入 1.23 亿元,净利润 1059.29 万元,以及累计用户已经达到 4.8 亿。

简单换算,2021 年懒人听书一个 MAU 约价值 77.7 人民币,EV/full year revenue 约为 11 左右,估值较高,但考虑到彼时音频(慢公司)算是一个风口概念,较高的估值是可以理解的。

时间来到 2025 年,喜马拉雅是上升不到这个高度了,11 倍的 "EV/full year revenue" 只能打折扣到脚踝了,毕竟腾讯腾讯音乐自己也才达到了 5.6 而已。

但不妨可以作为一个参考指标,如果喜马拉雅 EV/Revenue 能给到网易云音乐的 3.67 的话,那么估值将来到 183 亿人民币。

来源:雅虎财经

如果按照一个 MAU~70 元计算,则此次喜马拉雅估值为 211 亿元。但目前来看,一个 MAU~70 元对于喜马拉雅来说是偏高的,毕竟 2023 年喜马拉雅一个 MAU 全年收入为 20 元,即 ARPPU 为 20 元 / 年。

如果取两者的折中值MAU~45 来看,那么此次喜马拉雅估值为 136 亿元。根据笔者的从业经验,用户生命周期价值 ( LTV ) 通常按 2-3 年左右是一个合理的值。

至于以何种形式收购?腾讯收购懒人听书是以全现金收购,彼时腾讯账面现金 111 亿现金。2025 年 1 季度底腾讯账面现金 121 亿,考虑到喜马拉雅一年 60 多亿的收入体量,以及 180 亿人民币的收购价格,即使不是腾讯,而是另一家中型大厂,恐怕也得要以现金 + 股票的方式进行了。

最后还有一个问题,同样令人关注:假设喜马拉雅被收购,会不会最终像懒人听书一样 " 泯然众人 "?在我们看来,这个可能性并不大,毕竟几十亿的年收入是任何一家公司都无法忽视的,更何况是在音频领域本来就已经属于头部的企业。

留给喜马拉雅潜在收购者的使命就是,能否将喜马拉雅的内容和经验积累价值发挥出最大价值,找到和自身已有业务的契合点,开启新的用户增长,甚至在 AI 智能硬件领域,借助喜马拉雅的车载设备找到落脚点。

仔细想想,而今的中国移动互联网内容圈的大中厂们,大都在舒适圈呆的太久,谁能吃下喜马拉雅这个最后的遗珠,可能将是一次翻红的大机会。