{kind=link}

国际船东重返中国,造船大省“链主”争霸谁领航?

编 辑丨周上祺

4 月以来,一度流向韩国的国际船东们,正在重返中国造船市场。

英国造船和海运动态分析机构克拉克森研究最新数据显示,今年 4 月,大陆船企新承接 51 艘、251 万修正总吨的新船订单,以修正总吨(CGT)计,占全球新船市场订单量约 69%,重回全球榜首。其中,中国船舶集团有限公司一季度营业收入同比增长 4%,利润总额同比增长 26.6%,旗下中国船舶工业股份有限公司手持订单已排期至 2029 年。

中国造船市场复苏态势也延续至 5 月。据国际船舶网跟踪,5 月 12 日至 5 月 18 日一周之间,全球船厂共接获 28+2 艘新船订单,仅中国船厂就接获 18+2 艘新船订单。其中,瑞士地中海航运(MSC)旗下客渡船运营商 Grandi Navi Veloci(GNV)也于 5 月确认在广船国际订造 4 艘 LNG 双燃料豪华客滚船。

和汽车工业类似,船舶工业涉及配套产业丰富,具备显著的 " 链主 " 特质,近年也逐渐成为各省乃至各国产业争锋的关键板块。南方财经全媒体记者梳理重点省份 2025 年政府工作报告发现,江苏、山东、广东等全国主要造船基地核心省份都将支持海洋船舶工业发展写入 2025 年政府重点工作任务,绿色、高技术、新能源成为产业关键词。

受访专家向南方财经全媒体记者表示,中国船舶工业出口占比一度超过 9 成,此次美国拟对中国船舶征收港口费用,长期来看对产业发展会产生一定影响,应对关键在于一方面要加快产业转型升级,走绿色化、数字化发展道路,另一方面可通过发展内河航运、激活游艇经济等措施为船舶工业发展打开更大空间。

国际船东回流

国际船东回流今年前三个月,受美国 301 调查限制措施影响,部分造船订单从中国流向韩国,其中 3 月韩国船企新接订单量居全球首位。随着 4 月 17 日 301 调查最终限制措施敲定,删除使用中国建造船舶的航运公司以及订购中国建造船舶的航运公司的限制条例,全球船东开始重回中国市场。

英国造船和海运动态分析机构克拉克森研究最新数据显示,今年 4 月,大陆船企新承接 51 艘、251 万修正总吨的新船订单,以修正总吨(CGT)计,占全球新船市场订单量约 69%,重回全球榜首。

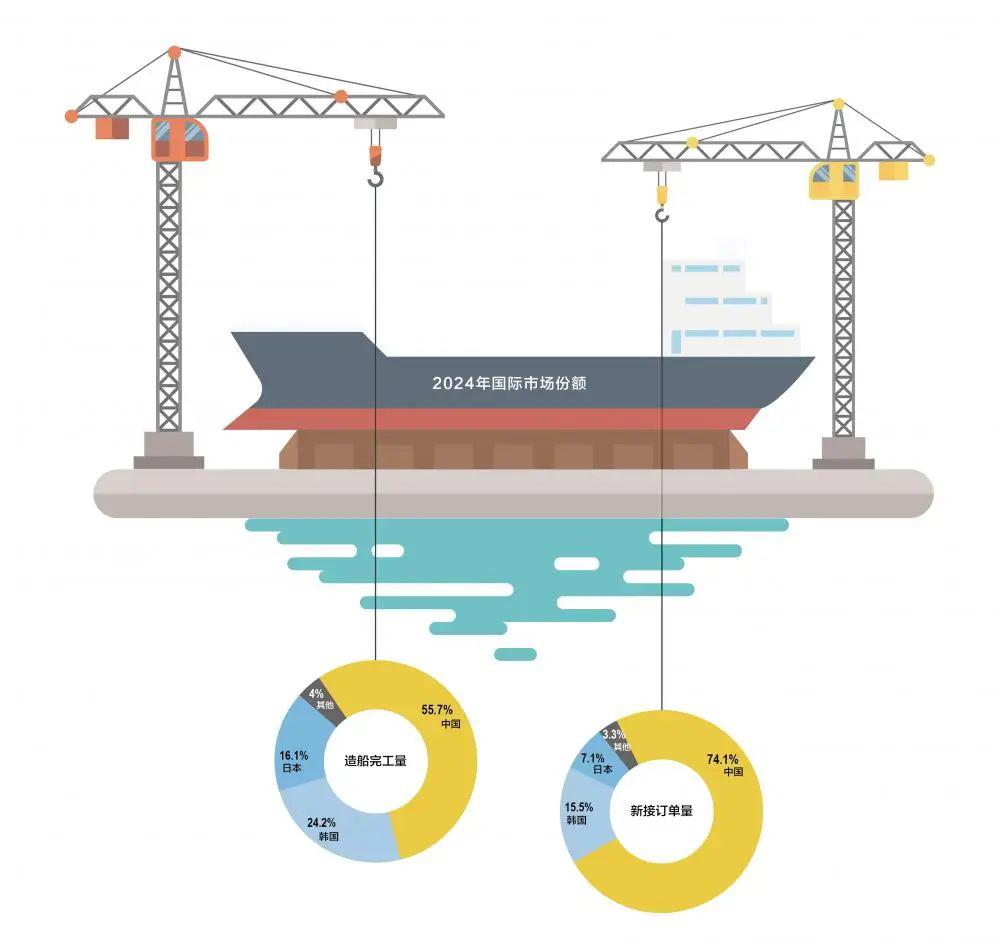

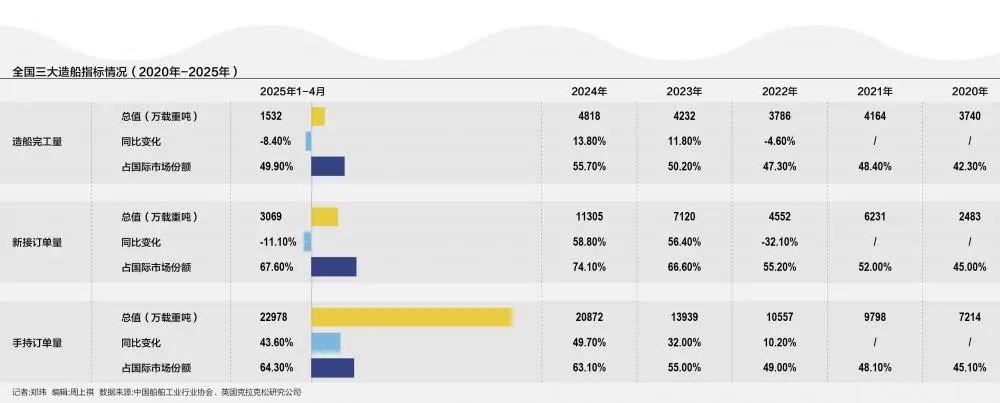

中国船舶工业行业协会公布数据也显示,2025 年 1 — 4 月,中国船舶工业行业造船完工量、新接订单量和手持订单量分别达到 1532 万载重吨、3069 万载重吨和 22978 万载重吨,其中手持订单量实现同比增长 43.6%,占世界市场份额达到 64.3%。

同期,出口船舶占全国造船完工量、新接订单量、手持订单量的比重达到 88.4%、84.8% 和 92.4%,全国船舶出口金额达到 158.3 亿美元。

头部船企也传来好消息。5 月,广船国际接下了由瑞士地中海航运(MSC)旗下客渡船运营商 Grandi Navi Veloci(GNV)订购的 4 艘 LNG 双燃料豪华客滚船订单。中国船舶工业股份有限公司也在 5 月 20 日举办的 2025 年第一季度业绩说明会现场透露,公司手持订单已排期至 2029 年。

据国际船舶网跟踪,5 月以来,中国船厂接获新船订单已超 30 艘。其中,5 月 5 日至 5 月 11 日,全球船厂共接获 25+2 艘新船订单,其中中国船厂接获 13+2 艘新船订单。5 月 12 日至 5 月 18 日,全球船厂共接获 28+2 艘新船订单,其中中国船厂接获 18+2 艘新船订单。

" 中国船舶工业出口船舶比重较大,目前约在 80% — 90% 之间,美国拟征收的港口费长期来看对我们船舶工业发展会带来一定影响,但我们也有对策。" 广东省船舶工业协会秘书长陈建榕向南方财经全媒体记者表示,下一步中国船舶工业一定要转型高质量发展,大力推进企业数字化、智能化、绿色化转型,比如在低碳零碳技术和装备领域布局,努力形成绿色低碳的技术体系、产品体系等," 这是我们的底气。"

中远船务工程集团有限公司总工程师詹树明也表示,近年来,中国造船业以关键环节智能化改造为切入点,在智能造船方面取得积极进展。骨干造船企业基本实现三维数字化工艺模型(MBD)在设计建造全过程的应用。型材切割、小组立焊接、中组立焊接、平面分段制造、管件加工等一批智能制造生产线和生产设备相继研发成功。目前,船舶行业制造过程的自动化、数字化水平显著提升,三维模型共享率提升 80% 以上,生产设计总体效率提高 20% 以上。

" 规模效应带来的边际成本递减对于中国造船业来说是一个重要的优势。随着产能增加和技术进步,单位成本逐渐降低,这使得中国船厂能够提供更具竞争力的价格和服务,从而不断提升其在全球市场中的领先地位。" 詹树明表示。

造船大省争锋 " 下一程 "

造船大省争锋 " 下一程 "与汽车工业类似,船舶工业涉及配套产业丰富,具备显著的 " 链主 " 特质,近年也逐渐成为各省乃至各国产业争锋的关键板块。2024 年中国海洋经济统计公报显示,2024 年全国海洋船舶工业实现增加值 1370 亿元,比上年增长 14.9%。

从中国船舶工业年鉴公布的 2019 年至 2023 年全国各省份造船完工量看,全国目前已基本形成以江苏、上海、浙江等东部省份为核心,以辽宁等北部省份为核心,以及以广东等南部省份为核心的三大造船基地。

其中,2023 年,江苏、上海、浙江、辽宁、广东、山东六省份造船完工量分别达到 2026.1144 万载重吨、666.807 万载重吨、412.8608 万载重吨、381.7699 万载重吨、353.2687 万载重吨和 318.4061 万载重吨。

具体来看,江苏造船完工量突破 2000 万载重吨," 一枝独秀 " 大幅领跑,同处长三角的上海、浙江两省份紧随其后。同期,辽宁、广东、山东三省造船完工量均位于 300 万— 400 万载重吨区间,差值接近,位次竞争激烈。

面对形势变幻的国际市场,头部造船大省下一步计划如何应变?南方财经全媒体记者梳理重点省份 2025 年政府工作报告发现,江苏、山东、广东等全国主要造船基地核心省份都将支持海洋船舶工业发展写入 2025 年政府重点工作任务。

面对形势变幻的国际市场,头部造船大省下一步计划如何应变?南方财经全媒体记者梳理重点省份 2025 年政府工作报告发现,江苏、山东、广东等全国主要造船基地核心省份都将支持海洋船舶工业发展写入 2025 年政府重点工作任务。其中,2025 年广东省政府工作报告提出,要提升海洋工程装备制造业和海洋船舶工业。2025 年浙江省政府工作报告也明确,要发展海洋经济和湾区经济,具体措施包括培育壮大船舶海工、海洋清洁能源等特色产业,力争海洋生产总值增长 6% 以上。同期," 做优做强船舶和海工装备、航空装备等优势产业 " 也被写入 2025 年辽宁省政府工作报告。

更进一步看,绿色、高技术、新能源成为不少头部造船大省 2025 年船舶工业争锋关键词。

其中,2025 年江苏省政府工作报告就明确,要加力促进绿色船舶、风电装备等出口,提高绿色贸易占比。同处长三角,2025 年上海政府工作报告也提出,要完善液化天然气、绿色甲醇等航运绿色燃料供应体系,推动内河船舶电动化,推进上海港 - 洛杉矶港、上海港 - 汉堡港等绿色航运走廊建设。

2025 年山东省政府工作报告也提出,培育智能机械、绿色船舶、风电装备等出口增长点。同时,积极发展超大型油船、大中型集装箱船等高技术船舶,推动更多 " 国字号 " 装备首制交付,并积极培育绿色建筑、内河新能源船舶等新增长点。

同时,谈及未来如何进一步打开中国船舶工业的发展空间时,陈建榕建议,可重点关注海洋牧场发展," 从产业链拉动效应来看,深远海养殖产业链,由一座管控中心、两种核心装备、一组配套船队(捕捞渔船、养殖工船、活鱼运输船、饲料运输船、冷藏运输船、补给船、疫病处理船、废料收集船、高速旅游客船等)组成。其中,核心装备一个是深远海养殖工船,一个是大型深海网箱。随着深远海养殖产业的发展,必然带动配套船队的建设,同时也给中小型船舶制造企业带来了新的发展机遇。"

此外,陈建榕还提到,随着生产技术逐步成熟、人均消费水平持续提高,中国游艇产业也正迎来 " 汽车式普及 " 窗口期,有望为更多船舶企业带来新的发展机遇," 未来随着游艇价格和汽车价格一样下降,加上中产阶级崛起,游艇需求也会迎来相应增长。特别是山东、广东等省份,从区位条件、消费水平上看,完全有条件发展游艇经济。更关键是需要各地政府进一步打开制度空间,才能鼓励企业开发更多游艇民宿、休闲渔业等‘亲水经济’场景,拉动内需增长。"

SFC

本期编辑 金珊 实习生黄嘉莹