{kind=link}

巨亏近9亿后,润阳股份开启化债模式,5家上市公司密集债转股

在盐城国资接盘后,江苏润阳新能源科技股份有限公司(以下简称 " 润阳股份 ")正在多线并行,一方面继续维持光伏业务的基本盘,另一方面公司正通过各种手段化解面临的债务危机,为再次冲击 IPO 做好前期铺垫。

5 月 14 日晚,高测股份(688556.SH)发布对外投资公告,公司全资子公司青岛高测智能科技有限公司(以下简称 " 高测智能 ")拟以对润阳股份的 1.00 亿元人民币债权对润阳股份进行增资,增资完成后,高测智能持有润阳股份 1.0817% 的股份。

算上高测股份,这已经是一个月内第 3 家上市公司以债转股的形式增资此前 IPO 折戟的润阳股份,其中两家都是光伏设备企业。但 3 家公司的目的都非常明确—— " 尽快化解客户欠款问题 "。

而在这份投资公告中,首次披露了润阳股份 2024 年的业绩情况,相比 2023 年超过 26 亿元的净利润,2024 年公司巨亏近 9 亿元,这一反差巨大的业绩变化,或许也是通威股份最终叫停收购的原因之一。

在光伏行业竞争白热化、产业链价格波动剧烈的背景下,润阳股份如何凭借债转股等债务重组手段走出泥潭,重启 IPO 进程,仍然是一个艰巨的任务。

数月间 5 家公司债转股增资

根据 5 月 14 日晚高测股份披露的公告显示,此次以债转股的形式进行增资,是 " 基于与润阳股份及其下属子公司的长期良好合作关系,为方便结算 "。

实际上受光伏行业大环境的冲击,高测股份自身经营亦面临严峻挑战:2024 年实现营业收入 44.74 亿元,同比下降 27.65%;净利润亏损 4422.79 万元,同比下降 103.03%;扣费净利润亏损 1.09 亿,同比下降 107.61%,由盈转亏。这也是高测股份上市以来的首次亏损。

进入 2025 年,公司亏损的趋势并未改善反而还有加速下滑的迹象。

根据公司公布的 2025 年一季报显示,高测股份前三个月的营业收入为 6.86 亿元,同比下降 51.7%;净利润亏损 7413.98 万元,同比下降 135.03%;扣非净利润亏损 8030.48 万元,同比下降 142.94%。

值得注意的是,2025 年一季度单季的净利润亏损已超过 2024 年全年。对此,公司解释称:" 本期光伏全产业链产品价格相比上年同期大幅下降,行业开工率整体不足,导致公司销售收入及毛利率下降,盈利能力下降。"

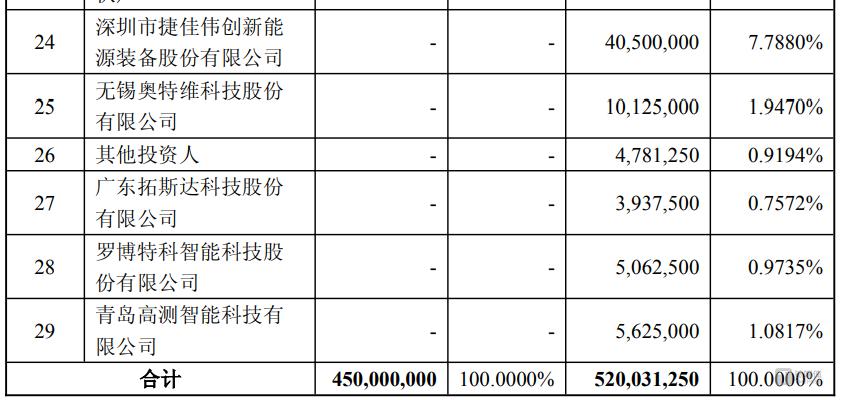

实际上,不仅仅是高测股份,笔者梳理公开数据发现,在近一个月的时间内,包括高测股份在内,另有两家上市公司拓斯达和罗博特科分别对润阳进行了债转股形式的增资。其中,拓斯达和罗博特科的转股债权总额分别为 7000 万和 9000 万。增资完成后,分别持有润阳股份的股份数额分别为 3,937,500 股和 5,062,500 股。

图源:公告

对于此次债转股增资,高测股份方面指出:" 本次交易旨在尽快化解客户欠款问题,加快公司货款回收,降低公司坏账风险,优化公司财务结构,同时也有利于加强与客户的合作 "。而这也是拓斯达和罗博特科进行债转股增资的核心诉求。

但如果时间拉长一些可以发现,就在通威在今年 2 月份宣布终止收购润阳股份没多久,两大光伏设备上市公司捷佳伟创、奥特维,作为和拓斯达、罗博特科一起成为润阳股份计划同步引进的投资人,率先以 " 债转股 " 的方式大额增资:捷佳伟创和奥特维分别以 7.2 亿元债权、1.8 亿元债权认购润阳股份的股权。

几个月的时间内,多家债权人公司相同的操作,侧面反应出润阳股份当下的经营压力。

事实上,受光伏行业大环境的影响,润阳股份不论是营收还是净利润都没法和 2023 年相比。这从此次高测股份投资公告中首次披露的润阳股份 2024 年经营业绩可见一斑。数据显示,润阳股份 2024 年未经审计的营收约为 136 亿元,净利润亏损 8.89 亿元,相比公司 2023 年 263 亿的营收,26.6 亿元的净利润业绩来说可谓是断崖式下滑。

此时推出债转股化解债务危机,不仅让上述光伏设备公司减少一些坏账的概率,也可以让润阳股份喘一口气。

化解债务危机为重启 IPO 做准备

多家公司密集对润阳股份实施债转股增资,其背后逻辑还要从润阳股份 IPO 折戟开始说起。

2022 年 11 月 3 日,润阳股份的首发申请通过创业板上市委审议;2023 年 6 月 29 日,公司获证监会核准发行批文,距上市发行仅一步之遥。彼时,作为全球光伏电池片出货量稳居前五的企业,润阳股份估值一度高达 400 亿元。然而,公司最终未能在批文一年有效期内完成上市。

叠加光伏行业内卷加剧的大背景,一时间润阳股份何去何从成为行业关注的焦点,关于润阳股份各种不利消息甚嚣尘上,直到行业龙头通威股份的出现。

2024 年 8 月,通威股份一纸公告宣布拟耗资不超过 50 亿元取得润阳股份不低于 51% 的股权,该笔交易也成为当时光伏行业最大的并购案例。业内也普遍认为通威股份之所以有底气站出来接手润阳股份,是看中其在泰国、越南等海外地区的产能优势。

彼时,按照通威股份的收购价格来看,润阳股份在收购前的估值已经不到 50 亿元,离巅峰期的估值相去甚远。

但最终在 2025 年 2 月,这笔交易被通威股份叫停。

值得一提的是,经过一段时间调整,润阳股份估值已现回升的迹象。此次高测股份增资定价基于润阳股份资产评估,债转股前估值为 80 亿元人民币。

和拓斯达、罗博特科一样,债转股的高测股份在投资协议外还签订了一份补充协议,投资人在目标公司的协调下与江苏悦达集团有限公司(以下简称 " 悦达集团 ")(润阳股份第二大股东)签署《一致行动协议书》,从而成为一致行动人。补充协议的内容主要涉及到润阳股份未来上市后对于投资人股份的处理,其中含有对赌的条件。

其中,最值得注意的是协议中指出 " 目标公司于规定时间前完成 IPO 上市(A 股主板、科创板、创业板)或并入 A 股上市公司 "。但对于上述一众投资人来说,协议中并未就润阳股份再次 IPO 给出具体时间表。不过协议中对于一致行动的期限给与了限定," 自本协议签订之日起五年 "。 ( 本文首发钛媒体 App, 作者 | 曹晟源 )