{kind=link}

东富龙2024年财报:营收利润双降,生物医药行业放缓成主因

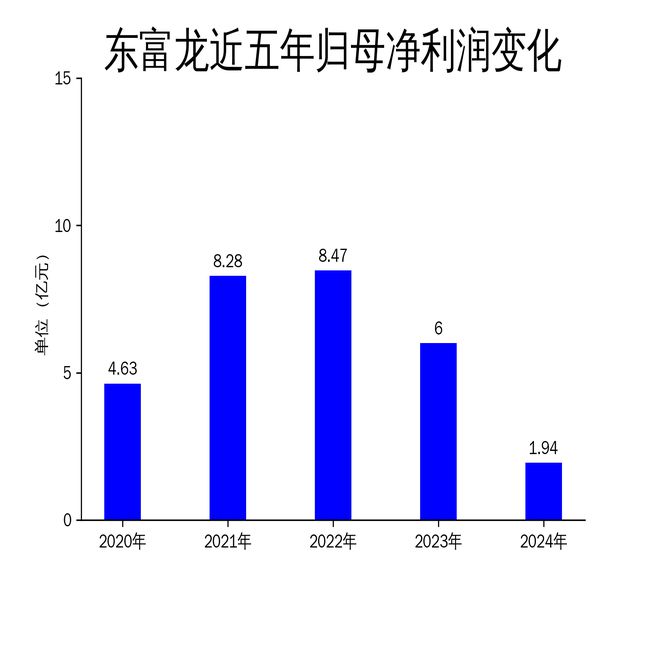

2025年5月6日,东富龙发布了2024年年报。报告显示,公司2024年实现营业总收入50.10亿元,同比下降11.19%;归属净利润1.94亿元,同比大幅下降67.66%;扣非净利润1.15亿元,同比下降79.39%。东富龙作为国内制药装备行业的头部企业,其业绩下滑主要受国内生物医药行业固定资产投资放缓及市场竞争加剧的影响。

营收利润双降,行业放缓成主因

东富龙2024年营业总收入为50.10亿元,较2023年的56.42亿元下降了11.19%。毛利润为14.65亿元,相比2023年的19.78亿元有所减少。归属净利润为1.94亿元,较2023年的6.00亿元大幅下降了67.66%。扣非净利润为1.15亿元,与2023年的5.57亿元相比,下降幅度达到了79.39%。

公司业绩下滑主要系国内生物医药行业放缓了对固定资产的投资进度,对制药装备的需求出现阶段性下滑的情况。制药企业加强研发成本和产能建设成本控制,导致制药装备行业竞争进一步加剧。为加强对优质客户群体的渗透和业务紧密度,稳定和扩大市场占有率,公司适配调整产品市场竞争策略,使得公司综合毛利率较上年同期出现下滑的情况。

四大业务板块表现不一

东富龙的主要业务划分为四大板块,分别为生物工艺板块、制剂板块、工程整体解决方案板块、食品装备工程板块。生物工艺板块针对下游客户在小分子化学药物、大分子生物药物、以及细胞基因治疗药物等众多种类药物的开发和生产中的需求,该板块主要为客户提供满足小分子药物的化学原料药和中药提取原料药、大分子药物的生物原液、以及细胞与基因治疗药物的制备等应用场景中所需的各种设备、仪器、以及耗材。

制剂板块针对下游客户的不同药品的不同剂型,该板块主要为客户提供满足注射剂剂型的制备、口服固体制剂剂型的制备、以及最终成品药物的检查、包装等应用场景中所需的各种设备、仪器等。工程整体解决方案板块除了为下游客户提供满足其不同应用场景的设备、仪器以及耗材以外,东富龙致力于为客户提供一站式整体解决方案。食品工程板块公司以控股子公司上海承欢、江苏辉河、包装设备制造(江苏)为平台,从事液态食品领域的核心装备、系统方案、工艺工程及整体解决方案。

竞争优势与劣势并存

东富龙具备较强的研发创新和技术成果转化能力,已拥有或掌握制药装备行业的核心技术,开发了具有自主知识产权的先进工艺装备。公司长期以来注重研发及技术储备,为客户提供优质化服务,公司建立了多个工艺试制中心,组建了技术研发中心,通过自研和合作研发等多种形式提升自身研发实力,相继成功研发多种核心装备。

然而,与国际制药装备企业相比,东富龙规模较小。公司近年发展迅速,经营规模、技术积累、品牌影响力均有较大提升,但与国外龙头企业相比,在资金规模、产能建设、工艺技术等方面存在一定不足,导致公司产品国际市场占有率较低,国际化进程较慢。公司一贯重视研发创新,研发投入不断加大,持续推出新技术及新产品。但是与国际龙头企业相比,公司技术储备和工艺积累不足。虽然公司核心产品已形成一系列核心技术,但在自动化、信息化、智能化、连续生产等方面仍与国际领先企业存在一定差距,在与国际主流制药装备厂商竞争高端客户过程中处于弱势,对于公司在高端客户开发和国际化竞争中提出较大挑战。

东富龙2024年财报显示,尽管公司在技术创新、销售网络布局、品牌优势和综合解决方案服务方面具备一定优势,但受行业整体放缓及市场竞争加剧的影响,公司业绩出现显著下滑。未来,公司需进一步提升产品创新能力,加强国际化布局,以应对行业挑战。

本文源自:金融界

作者:智研