{kind=link}

“亏”上热搜,文旅重镇谁赚了?

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:淡忠奎,头图来自:AI 生成

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:淡忠奎,头图来自:AI 生成" 五一 " 假期,文旅市场跑出 " 近五年新高 "。

全国国内出游 3.14 亿人次,同比增长 6.4%;国内游客出游总花费 1802.69 亿元,同比增长 8.0%。北京、上海、杭州等热门旅游目的地,赚得 " 盆满钵满 "。

而从资本市场角度而言,当地旅游上市公司大多掌握景区等核心资产,是衡量旅游发展业态乃至城市旅游市场的一个重要切口。

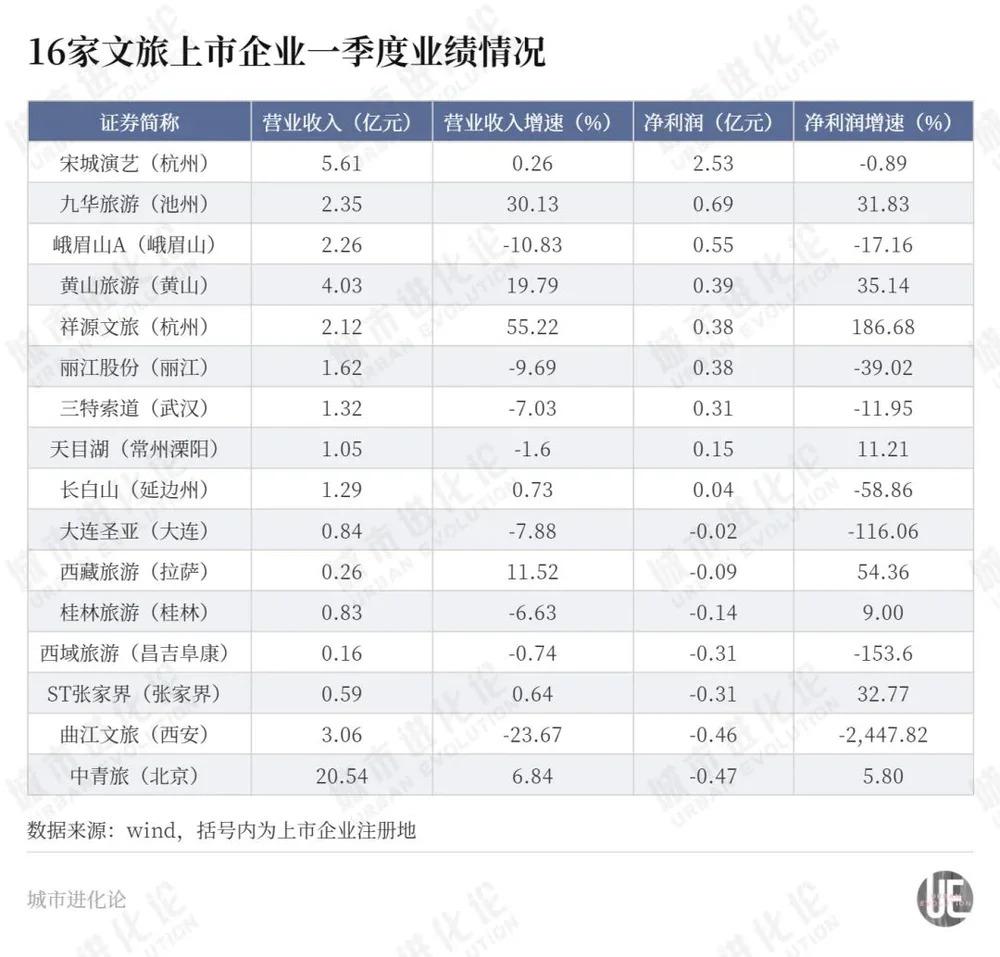

Wind 显示,目前 A 股景区类(中信证券行业分类)上市公司共 16 家,分布在杭州、池州、黄山、峨眉山、丽江、武汉、常州、延边、拉萨、桂林、昌吉、张家界、西安、北京等 15 座城市,也均是老牌文旅重镇。

不久前,桂林旅游就因 " 累计亏损 10 亿 " 而登上微博热搜榜首,也将背后桂林旅游业的困境折射出来。而从更大范围看,16 家 A 股上市公司均已披露 2024 年年报和 2025 年一季度,冷暖分化十分明显,这背后又传递出怎样的信号?

一、顶流 " 互动 "

这 16 家 A 股上市公司,手握各地文旅富矿。在今年 " 五一 " 假期,它们也成为各自旅游城市吸引人流的重要 " 磁极 "。

" 五一 " 期间,大唐不夜城游客接待量达 225 万人次;九华山风景区共接待游客 23.42 万人次,同比增长 29.93%;

峨眉山游客接待量达 20.9 万人次,门票收入 1516 万元;黄山风景区接待游客 14.7 万人次,同比增长 13.70%;

天目湖旗下景区游客接待量、营业收入同比分别增长 5.31%、6.55%;乌镇景区最高一天游客接待量突破 9 万人次 ……

以西安为例,大唐不夜城贡献了全市 15% 的客流量。这些背靠顶流 IP 的景区是旅游城市的重要支点,与此同时,也为当地旅游类上市公司开展旅游业务打开一个稳定的 " 流量入口 "。

今年一季度,曲江文旅围绕大唐芙蓉园景区、大雁塔 · 大唐不夜城文化休闲景区、西安城墙景区三大核心场域,接待游客总量达到 240 万人次。

作为 " 主题公园 + 文化演艺 " 模式的缔造者,杭州的宋城演艺凭借 " 宋城 " 和 " 千古情 " 两大 IP,在杭州、三亚、丽江、桂林、张家界、西安、上海等地打造景区 / 旅游区,成为 " 五一 " 文旅消费的爆点:

今年 " 五一 " 期间,宋城演艺旗下 12 个千古情景区,游客人数、营收全面创新高,共演出 379 场,同比增长 24%;接待游客 210 万人次,同比增长 26%。

同处杭州的祥源文旅业务覆盖大湘西、大黄山、大南岭以及四川区域,特别发布 " 五一 " 景区目的地度假业务主要经营数据快报,接待游客 62.36 万人次,同比增长 51.79%;营业收入 4040.41 万元,同比增长 50.47%。

这也是 " 五一 " 各地文旅消费市场火爆气氛的一个缩影。城市进化论注意到,这 16 家景区类上市公司除了大连圣亚以外,其余主营业务占比均在 89% 以上,主要涉及景区、索道、游船客运、酒店、演出等业务。

就像曲江文旅与大唐不夜城、大唐芙蓉园和西安城墙绑定一样,九华旅游、峨眉山 A 背后的九华山、峨眉山均为中国佛教四大名山,而黄山旅游背后的黄山也是国家级风景名胜区,而桂林旅游的背后则站着 " 两江四湖 ",均是全国稀缺的旅游资源。

这种天然的联系,也使得外界常常将景区类上市公司的业绩与景区的人流量对比,甚至以此来窥见当地文旅市场的繁荣度与发展水平。如坐拥大唐不夜城的曲江文旅、" 两江四湖 " 的桂林旅游,便屡屡成为被审视的对象。

二、业绩分化

一面是景区的 " 热闹 ",一面是旅游股业绩的 " 冷清 "。Wind 数据显示,今年一季度 16 家 A 股景区类上市公司中,仅有半数营业收入、净利润保持增长,其余公司业绩均出现下滑。

比如,2025 年一季度曲江文旅实现营业收入 3.06 亿元,同比下降 23.67%,净利润亏损 0.46 亿元,同比由盈转亏;桂林旅游营业收入约 0.83 亿元,同比减少 6.63%,净利润亏损缩小至 0.14 亿元,同比增长 9%。

倘若将时间拉长来看,两家公司的亏损已经出现四五年之久。2020 年至 2024 年,曲江文旅净利润分别为 -0.71 亿元、0.03 亿元、-2.68 亿元、-1.98 亿元、-1.40 亿元;桂林旅游净利润分别为 -2.96 亿元、-2.34 亿元、-3.04 亿元、0.01 亿元、-2.04 亿元。至今,均尚未走出亏损的泥沼,面临较大的扭亏压力。

这也是两家公司屡屡受到舆论关注的重要因素。在曲江文旅的业务结构中,旅游景区运营管理业务收入占比达 52%,酒店餐饮管理收入占比 22%。其在年报中分析:

截至 2024 年,全国共有 5A 级景区 358 个,4A 级景区 3034 个,普遍面临 " 购票人次下降 "" 二次消费收入占比降低 "" 经营性资产盘活 " 三大问题,正在向综合创建文化和旅游示范区、旅游度假区方向发展。

这也传递出老牌旅游上市公司转型升级的挑战。城市进化论注意到,今年一季度,宋城演艺、九华旅游、峨眉山 A、黄山旅游、祥源文旅、丽江股份、三特索道、天目湖、长白山 9 家公司实现盈利,而大连圣亚、西藏旅游、桂林旅游、西域旅游、ST 张家界、曲江文旅、中青旅 7 家公司陷入亏损。

其中,杭州的祥源文旅实现净利润 0.38 亿元,同比增长 186.68%。这也被视作其依托 " 并购 + 运营 " 模式,从传统自然资源型景区向休闲度假化目的地转型的成效,比如去年初投资齐云山自由家树屋世界,9 月又取得湖南郴州莽山、广东韶关丹霞山等核心资产,填补华南市场空白。

宋城演艺净利润领跑,祥源文旅盈利增速领先,也反映出杭州在文旅市场上的声量。今年 " 五一 " 期间,杭州接待游客 1613.16 万人次,同比增长 53%。5 月 2 日,杭州标志性演出大型歌舞《宋城千古情》单日连演 22 场,一举刷新由自己创造的全球大型旅游演出单日演出场次、接待观众人数纪录。

这背后,全国传统景区转型升级的进程中,宋城演艺、祥源文旅所代表的杭州正在持续模式输出,攻城略地。

" 现在游客已经跟过去的观光游不一样了,大家出去玩得多、供给也丰富,所以口味越来越刁、兴趣越来越细分,热点转移也很快。" 北京联合大学在线旅游研究中心主任杨彦锋对城市进化论分析,这就要求景区要有更好的宣传能力、产品供给能力,尤其是针对细分人均消费产品的捕捉和服务,比如只有河南 · 戏剧幻城等戏剧新业态也使得目的地焕发新机,实现科技赋能。

三、赚钱不重要?

" 不同旅游股的差异还是比较大。" 杨彦锋对城市进化论分析,不能简单地以盈利来衡量。曲江文旅、桂林旅游和 ST 张家界就是关注较多的典型,代表着不同的特点:

曲江文旅是以城市运营或目的地品牌塑造的独特形象,为城市带来人气的增长,包括长安十二时辰等经典案例,但归于自身资产部分的收益确实比较小。

桂林旅游是产品老化叠加无效投资的典型。过去很多盲目投资或无效投资加重了企业负担,旅游产品老化也比较严重,新业态、新玩法较少。

ST 张家界作为世界遗产叠加 5A 级景区,品质是世界级的。它的客源吸引能力辐射全球,始终是中国景区的顶流。亏损主要是受大庸古城无效投资的拖累,吞噬了大部分的利润。

这也是过去几年来,A 股景区类上市公司亏损的三个典型。可以说,景区类上市公司的盈利情况并不能直接等同于景区运营情况,所产生的价值也不能仅仅以实际利润来衡量。

换句话说,地方旅游上市公司有时候赚钱可能并不是第一任务。一位西部地区国资系统人士曾向城市进化论透露,考核旅游集团不能只看赚了多少钱,而是要看其对消费、投资等带动能力。

比如大唐不夜城,虽然未能帮助曲江文旅盈利,但其巨大的外溢带动作用不可忽视,近两年以大唐不夜城吸引客流到西安,再以西安带动周边地区的效应已经开始显现。

从更深层次来看,文旅上市公司作为城市旅游发展的排头兵,还承担着引领潮流,推动当地文旅产品、业态迭代升级的重任。

Wind 数据显示,黄山旅游、峨眉山 A、天目湖、祥源文旅、宋城演艺主营业务(排名第一)毛利率均在 60% 以上,集中在客运索道业、景区业务和现场演艺行业,展现出较强的盈利水平。

与此同时,桂林旅游、曲江文旅、中青旅主营业务(排名第一)项目毛利率在 30%,集中在旅游服务、景区运营等领域,盈利水平亟待提升。这些公司也均在年报中提出布局 " 文旅 +" 或文旅融合等布局,推动业务提质升级。

比如,桂林旅游重点发展康养休闲旅居、教育研学、AI 文旅、低空经济等产业,加强媒体营销及品牌塑造,全力推动桂林成为世界级旅游城市。

" 手握稀缺资源的公司,一方面要把稀缺资源使用好,发挥景区的平台效应,让更多招商引资或合作项目在景区平台上生长起来。另一方面,要论证和管理好自己的投资行为,因为知名景区做得不好,往往都是因为过度投资或无效投资造成拖累。" 杨彦锋说。