{kind=link}

祥明智能2024年财报:营收利润双降,外销成唯一亮点

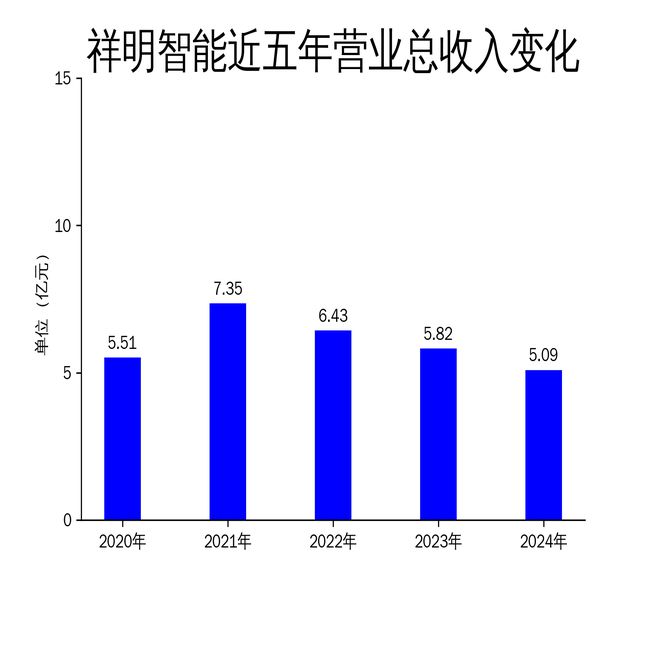

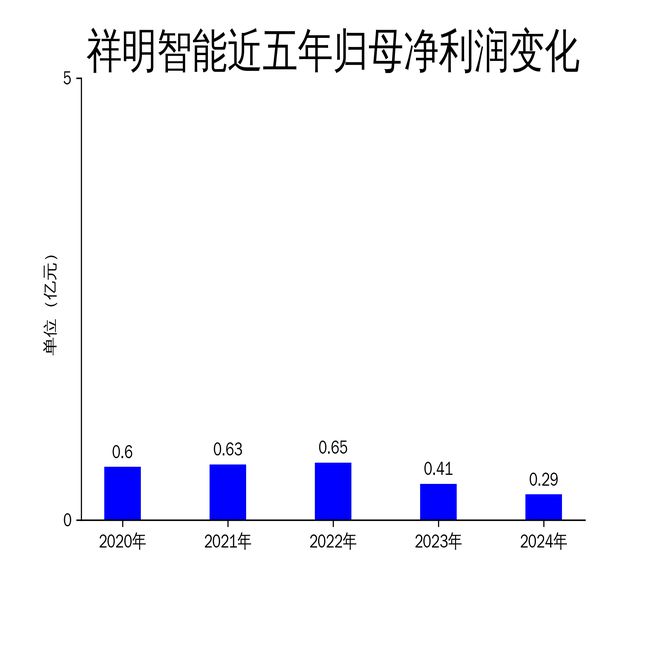

5月5日,祥明智能发布2024年年报,数据显示公司全年营业总收入为5.09亿元,同比下降12.45%;归属净利润为0.29亿元,同比下降28.60%;扣非净利润更是大幅下滑60.39%,仅为1488.44万元。尽管四季度营收同比增长11.68%,但全年业绩表现依然疲软,尤其是内销市场受到严重冲击,外销成为唯一增长点。

营收利润双降,房地产拖累显著

祥明智能2024年营收和利润双双下滑,其中营业总收入同比下降12.45%,归属净利润下降28.60%,扣非净利润更是暴跌60.39%。这一表现与公司主要产品交流异步电机密切相关,该产品同比下降29.8%,主要受房地产市场低迷的影响。房地产行业的周期性调整导致市场需求萎缩,订单减少,盈利能力减弱,成为拖累公司业绩的主要因素。

尽管四季度营收同比增长11.68%,部分缓解了全年下滑趋势,但整体来看,公司依然未能摆脱房地产行业带来的负面影响。此外,风机销售也出现小幅下滑,同比下降3.79%,显示出公司在传统业务领域的增长乏力。

外销逆势增长,内销大幅萎缩

在内外销方面,祥明智能的表现呈现明显分化。内销收入同比下降20.31%,显示出国内市场的严重萎缩。相比之下,外销收入同比增长9.87%,成为公司全年业绩的唯一亮点。这一增长得益于公司积极拓展海外市场,优化产品结构,提升外销比例。

然而,外销的增长并未能完全抵消内销的萎缩,尤其是在房地产行业低迷的背景下,公司整体营收依然呈现下滑趋势。此外,外销运费比例及成本的增加,导致运输费用上升,进一步压缩了利润空间。

成本与费用压力加剧,研发投入加大

祥明智能在2024年面临较大的成本与费用压力。随着业务调整,材料成本占比有所降低,但直接人工成本比例上升,同时因固定资产增加导致折旧摊销费用增多,制造费用相应提高。运输费用也因外销运费比例及成本的增加而上升。

期间费用方面,销售费用略有增长(0.27%),管理费用增加了20.4%,主要归因于折旧摊销及子公司员工薪酬的提升。研发投入继续加大,特别是委托研发费用的增加,使得研发费用整体上涨了17.81%。尽管研发投入有助于公司长期竞争力的提升,但在短期内对利润产生了较大影响。

总体来看,祥明智能在2024年面临多重挑战,尤其是房地产行业的周期性调整对公司业绩造成了显著拖累。尽管外销市场表现亮眼,但内销市场的萎缩和成本费用的上升,使得公司整体业绩承压。未来,公司需要在优化产品结构、提升外销比例的同时,进一步控制成本,提升盈利能力,以应对市场的不确定性。

本文源自:金融界

作者:智研