{kind=link}

大恒科技2024年财报:营收下滑24.4%,净利润由盈转亏,核心业务承压

2025年4月25日,大恒科技发布2024年年报,公司全年实现营业总收入17.63亿元,同比下降24.40%;归属于上市公司股东的净利润为-3,201.64万元,同比大幅下降164.15%,从盈利转为亏损。扣除非经常性损益后的净利润为-2,059.09万元,同比下降104.14%。公司主营业务包括机器视觉、信息技术、光机电一体化及数字电视网络编辑及播放系统,但核心业务表现不佳,导致整体业绩承压。

营收与利润双降,核心业务表现疲软

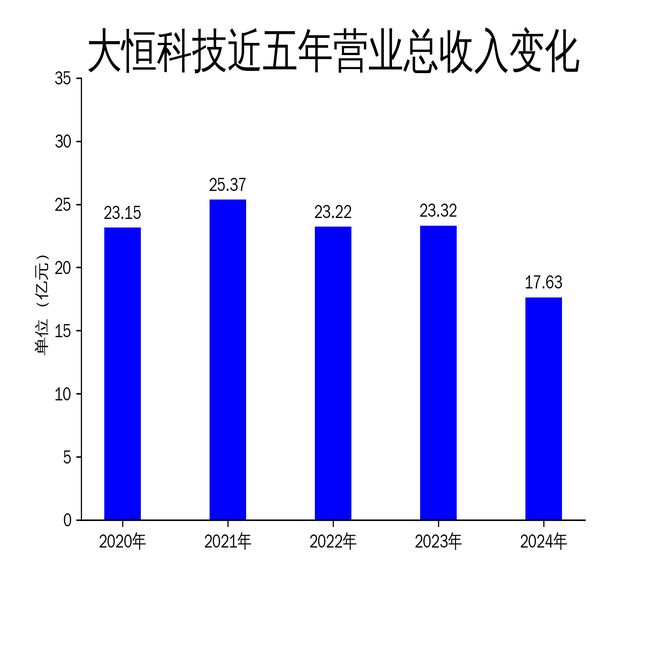

大恒科技2024年营业总收入为17.63亿元,较2023年的23.32亿元下降了24.40%。这是公司连续第二年营收下滑,2023年营收同比仅增长0.42%,而2022年则同比下降8.47%。从2019年到2021年,公司营收曾一度增长,但自2022年起,营收增长乏力,2024年更是大幅下滑。

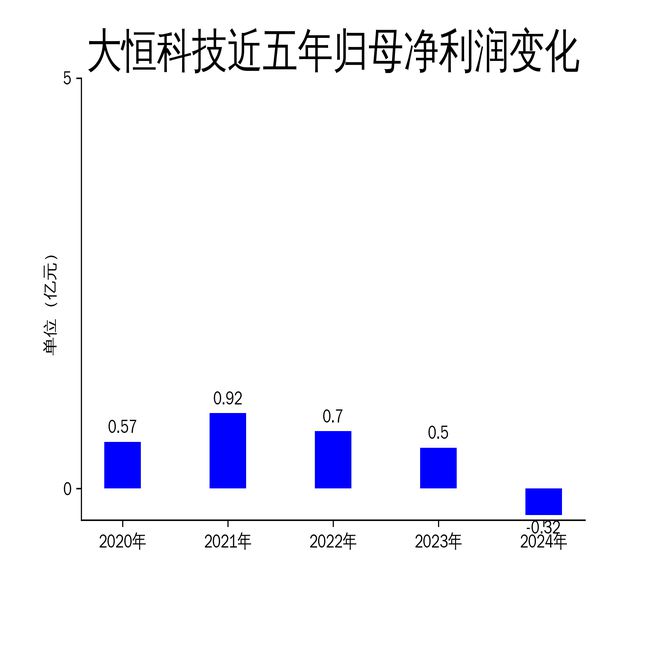

净利润方面,2024年公司归属于上市公司股东的净利润为-3,201.64万元,较2023年的0.50亿元大幅下降164.15%。扣除非经常性损益后的净利润为-2,059.09万元,同比下降104.14%。这是公司自2020年以来首次出现年度亏损,2020年公司净利润为0.57亿元,2021年增长至0.92亿元,但此后逐年下滑,2023年已降至0.50亿元。

核心业务表现疲软是导致业绩下滑的主要原因。控股子公司中科大洋的电视数字网络编辑及播放系统业务经营业绩下降较多,拖累了整体业绩。此外,公司出售全资子公司泰州明昕100%股权,对非经常性损益产生了约-2,063万元的负面影响。控股孙公司大恒软件涉诉计提单项减值,进一步加剧了亏损。

降本增效成效有限,资产结构优化待加强

为应对竞争加剧的形势,大恒科技在2024年全面推进降本增效战略。通过供应链优化、流程再造及技术升级等系统性措施,公司在一定程度上实现了降本增效。此外,公司通过优化运营成本和人工成本结构,提高了单位人工效率,减员措施也取得了一定成效。

然而,降本增效的成效并未能扭转整体业绩下滑的趋势。尽管公司在降本方面取得了一定进展,但核心业务的疲软使得整体盈利能力大幅下降。此外,公司在优化资产结构方面也面临挑战。报告期内,公司通过剥离长期亏损的不良资产、聚焦核心业务等举措优化资产结构,但资产质量的提升并未能显著改善运营效率。

公司治理与研发投入双管齐下,但短期难见成效

大恒科技在2024年进一步完善了公司治理结构,紧密跟进监管指导精神,及时更新相关制度和规则,高度重视独立董事工作,为独立董事履职提供便利条件。公司还不断完善内部控制和财务管理制度,提高信息披露质量。这些举措有助于提升公司治理水平,但短期内难以对业绩产生显著影响。

研发投入方面,2024年公司研发投入金额为1.69亿元,同比下降19.45%。尽管研发投入占营业收入的比例上升至9.58%,但研发投入的减少可能影响公司未来的技术创新和产品竞争力。公司全年研发投入资本化率为1.57%,表明大部分研发支出仍以费用化处理,短期内难以转化为实际收益。

总体来看,大恒科技在2024年面临了较大的经营压力,核心业务表现不佳、非经常性损益的负面影响以及资产结构优化成效有限等因素共同导致了业绩的由盈转亏。尽管公司在降本增效、优化资产结构和完善公司治理方面取得了一定成效,但短期内难以扭转业绩下滑的趋势。未来,公司需要在核心业务的创新和市场拓展方面加大投入,以提升长期竞争力。

本文源自:金融界

作者:智研