{kind=link}

宁波银行2024年“成绩单”:营收净利实现双增,总资产站稳3万亿

4 月 9 日晚间,宁波银行晒出了 2024 年度成绩单,结合各项财务数据来看,城商行 " 优等生 " 交出了一份 " 高质量 " 答卷。

财报显示,2024 年宁波银行实现营业收入 666.31 亿元,同比增长 8.19%;实现归属于母公司股东的净利润 271.27 亿元,同比增长 6.23%;其中,非利息收入 186.38 亿元,在营业收入中占比为 27.97%。公司拟向普通股股东派发现金红利,每 10 股派发现金红利 9 元(含税)。

值得一提的是,宁波银行再次实现了大跨越——总资产首次突破 3 万亿。截至 2024 年末,公司总资产 31252.32 亿元,比年初增长 15.25%;客户存款 18363.45 亿元,比年初增长 17.24%;贷款及垫款 14760.63 亿元,比年初增长 17.83%。

商业模式加速迭代,经营增长显韧性

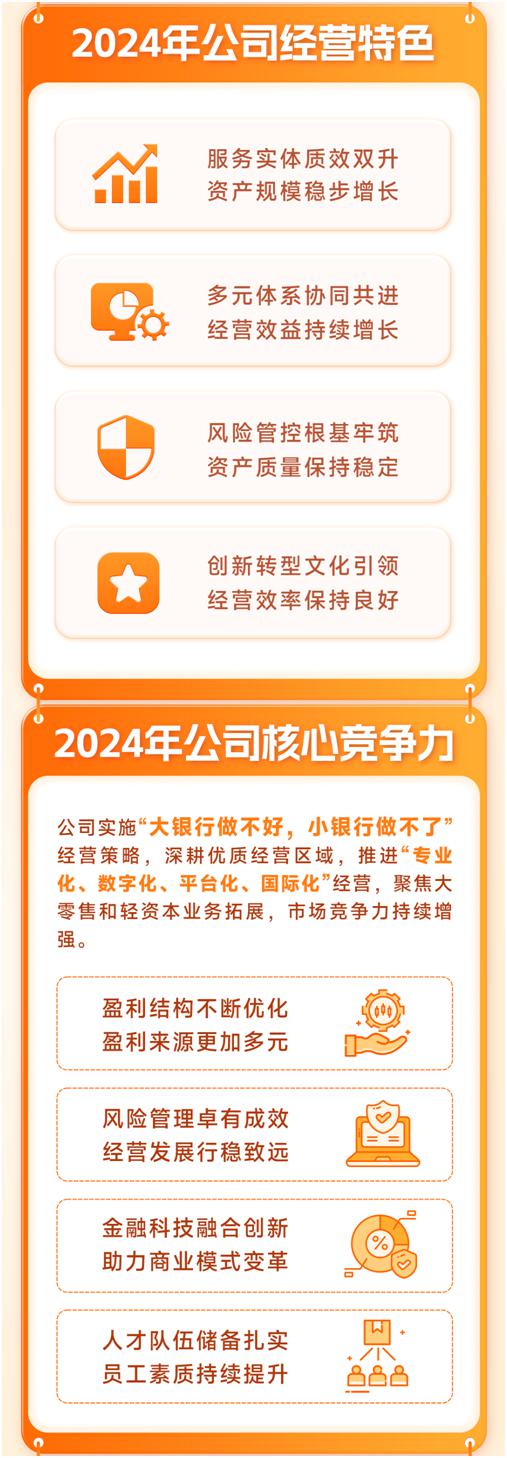

2024 年,宁波银行紧紧围绕客户全生命周期的各类需求,更新迭代业务商业模式,加速推进 " 专业化、数字化、平台化、国际化 " 体系升级,聚焦大零售和轻资本业务的拓展,市场竞争力持续增强。

细读财报不难发现,宁波银行 " 四化 " 体系已显现成效。在助力更多实体经济客户实现更高质量的发展的同时,宁波银行自身的市场竞争力也持续增强。

近年来,宁波银行始终致力于打造多元化的利润中心,目前在公司本体有公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管、票据业务 9 个利润中心;子公司方面,永赢基金、永赢金租、宁银理财、宁银消金 4 个利润中心,各利润中心协同推进,发展良好。公司盈利构成中,大零售及轻资本业务的盈利占比较高,可持续发展能力不断增强。

从营收构成来看,2024 年,公司实现利息净收入 479.93 亿元,同比增长 17.32%。在目前我国银行业已进入低利率、低利差、低盈利时代着实不易。

2024 年,宁波银行净息差为 1.86%,同比下降 2 个基点;不过公司 2024 年净息差下行幅度小于存贷利差的下行幅度。2024 年公司贷款日均规模占生息资产的比重为 54.66%,同比提升 1.20 个百分点;2024 年公司存款日均规模占付息负债的比重为 67.42%,同比提升 2.04 个百分点。

此外,公司实现非利息收入 186.38 亿元,在营业收入中占比为 27.97%。

在负债端,公司持续加强存款成本管控,对客户进行分层分类精细化定价管理,存款付息率较去年同期下降 7 个基点。

报告期内,公司积极推动商业模式升级,加快数字化系统的更新迭代,持续扩大客户服务的价值链,增强客户黏性,带动存款规模稳步上升,2024 年,对公客户存款日均规模 13179.03 亿元,同比增长 14.66%;对私客户存款日均规模 4661.88 亿元,同比增长 26.00%。

而资产端来看,截至 2024 年末,贷款及垫款总额 14,760.63 亿元,较上年末增长 17.83%。发放贷款及垫款占资产总额的比重为 45.99%,较上年末提高 1.23 个百分点。

夯实风险防控,资产质量保持稳定

防控风险是银行经营的永恒主题,面对复杂多变的市场环境,宁波银行一直以来坚持 " 控制风险就是减少成本、管好风险就是创造价值 " 的风险理念,在规模、业绩双双增长的同时,宁波银行更有针对性地防范化解重点领域风险,资产质量得到有力保障。

截至 2024 年末,公司不良贷款率 0.76%,拨备覆盖率 389.25%,资本充足率 15.32%,各项指标继续保持在行业较好水平。

若拉长时间线来看,自 2007 年上市以来,宁波银行不良率始终保持在 1% 以下,这在所有上市银行中实属不易。

年报显示,2024 年,在坚持统一的授信政策、独立的授信审批基础上,宁波银行进一步完善风险预警、贷后回访、行业研究、产业链研究等工作机制,加快风险管理的数字化、智能化转型,持续提升管控措施的有效性,较好地应对经济周期与产业结构调整,抵御风险能力坚实,资产质量整体保持稳定。

截至 2024 年末,宁波银行资本充足率为 15.32%,一级资本充足率为 11.03%,核心一级资本充足率为 9.84%;加权平均净资产收益率为 13.59%,总资产收益率为 0.93%。

注入发展新动能,数字化开启新篇章

近年来,宁波银行紧跟数字化发展趋势,将数字化赋能纳入整体战略规划,持续完善科技金融服务体系,精心打造了一系列数字化金融解决方案。

财报显示,宁波银行每年将 5% 左右的营业收入投入到金融科技建设中,目前全行已拥有 400 多套科技系统。

近日,发布了宁波银行数智化升级服务方案鲲鹏司库。鲲鹏司库升级服务方案,是宁波银行紧跟大型企业集团业务发展趋势,精准聚焦企业全球化资金管理痛点的创新成果。

据了解,鲲鹏司库提供咨询全方位 + 业务全覆盖 + 风险全管控 + 系统全开放 + 使用全陪伴的 " 五全 " 服务体系:

咨询全方位,为企业提供司库管理体系从顶层设计到组织架构、内部流程、制度体系、系统规划的一站式咨询,并跟进项目实施确保落地;业务全覆盖,从资金、票据、外汇、结算到两金管理、资产管理、投资管理、资产剥离等各个领域,提供业务解决方案,满足国资委要求并拓展范围;风险全管控,凭借 20 多年风险管理经验,定制覆盖资金、客商等多领域的方案,助力企业风险管理向主动、事前事中转变;系统全开放,基于财资大管家系统底座,企业可以 " 菜单式 " 选模块,搭建个性化司库系统;使用全陪伴,业内独有的总、分、支三级联动司库专班体系,以项目制管理,专家和工程师全程跟进,提供售前、售中、售后一站式服务。

另一方面," 财资大管家 " 数字化服务产品也在持续迭代更新,从资金管理到价值创造,财资大管家已进化为企业连接业务、数据和生态的 " 超级连接器 "。近年来该平台用户数量和交易规模持续增长,已服务超过 1.5 万家企业,提供 700 余项功能,覆盖十大易用场景。通过智能配票、组合支付 3.0 等功能,企业实现了全流程自动化管理,显著提升了运营效率。

宁波银行还推出了 " 波波知了 " 和 " 五管二宝 " 等平台,将银行资源和服务细化分类,赋能客户的生产、经营、生活和工作的全流程、全场景。

差异化优势显现,做好金融 " 五篇大文章 "

中央金融工作会议指出,要做好科技金融、绿色金融、普惠金融、养老金融、数字金融 " 五篇大文章 ",为推进金融高质量发展指明了方向。2024 年是党中央提出 " 五篇大文章 " 后的首个完整财年。

2024 年,宁波银行积极响应国家政策导向,深入践行服务实体经济本源使命,扎实落实金融 " 五篇大文章 " 的相关要求,积极推动要素资源向科技创新、先进制造、普惠民生等经济社会发展的重大战略、重点领域和薄弱环节聚集,为实体经济高质量发展贡献力量。

在科技金融上,完善科技金融服务体系,持续优化 " 公司 - 零售 - 投行 " 联动的科创服务体系,打造专属特色产品体系,打造科技型企业服务生态圈,助力培育新质生产力。

在绿色金融上,推动绿色金融服务落地,以 " 绿色、安全、可持续 " 为原则,持续加大对绿色经济、低碳经济、循环经济的支持力度,推动绿色金融与银行经营发展深度融合,助推绿色低碳发展。

在普惠金融上,完善了 " 专业化、数字化、生态化 " 服务体系,持续扩大普惠覆盖面,用金融活水精准滴灌各类市场主体、三农主体。

在养老金融上,围绕养老客群的综合金融服务需求,完善 " 账户、产品、服务 " 三大体系,搭建专业、智能、有温度的服务体系,提升养老客户的获得感、幸福感和安全感。

在数字金融上,强化数字金融综合赋能,用 " 科技 + 系统 " 打通客户数字化的堵点,通过开放银行,将银行的系统无缝对接到客户的数字生态中,赋能数字化发展。

如今宁波银行积累的银行差异化优势已慢慢显现,无论是基本面的韧性,还是未来的成长性,2024 年宁波银行交出的这份 " 答卷 " 无愧城商行 " 优等生 " 之名。