{kind=link}

洞察2025:中国基于人工智能的5G低延时综合通信平台市场规模及竞争格局(附市场规模、竞争格局等)

本文核心数据:中国云通信市场规模 ; 中国基于人工智能的 5G 低延时综合通信平台在云通信行业的渗透率 ; 中国基于人工智能的 5G 低延时综合通信平台市场规模 ; 企业市占率等

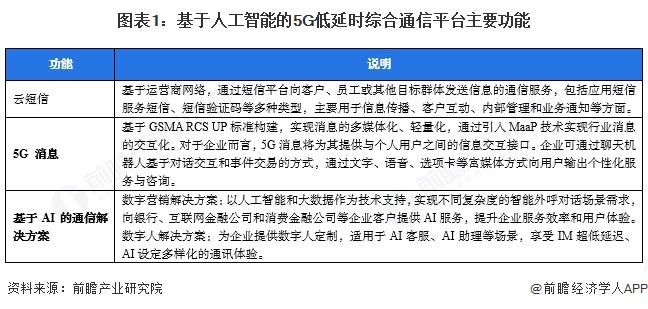

基于人工智能的 5G 低延时综合通信平台的概述

基于人工智能的 5G 低延时综合通信平台是一种融合 5G 超低时延网络和 AI 智能决策引擎的云通信服务平台,主要功能包括云短信、5G 消息、基于 AI 的通信解决方案等。

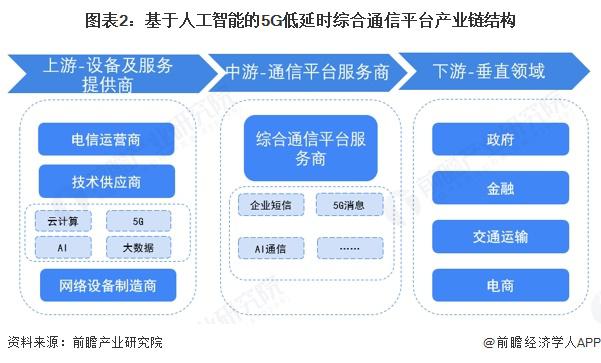

基于人工智能的 5G 低延时综合通信平台产业链结构分析

基于人工智能的 5G 低延时综合通信平台的产业链上游环节主要由电信运营商、技术供应商和网络设备制造商等。电信运营商主要提供各类电信资源,满足用户多样化的需求 ; 技术服务商主要为通信平台提供强大的计算、网络等技术支持 ; 网络设备制造商主要提供高质量的路由器、交换机、服务器等设备,保障通信的稳定性和可靠性。中游环节为通信平台服务商,为用户提供短信、语音、视频等多种通信方式的灵活整合与传输。下游为通信平台应用领域,包括政府、金融、交融运输、电商等不同领域。

中国云通信市场分析:市场规模超 560 亿元

在 " 中国制造 2025" 背景下,新一代物联网、大数据等高新科技产业发展推动云通信应用领域扩大,成为推动中国云通信行业发展的主要动力。自 2017 年始,中国云通信行业迎来高速发展期,传统云通信服务厂商和阿里云、腾讯云等互联网巨头厂商在云通信行业市场发展势头猛烈,各企业不断开拓云通信垂直细分领域,如云客服、短信验证、直播互动。目前,传统短信和呼叫中心业务已发展到成熟阶段,而云客服处于快速增长阶段,尤其是与 AI 相结合的智能客服。与此同时,随着互联网网络安全得到重视和手机电话卡实名制大力推行,云通信的隐号通话、短信和语音验证码等新兴场景逐步出现。当前,中国云通信行业呈现出多样化产品形态并存的局面,多种通信方式整合共通,实现了多种信息传输媒介之间的有效对接,可满足不同用户对通信领域的现代化需求。

根据《中国云通讯行业蓝皮书》的数据,2020 年中国云通信行业市场规模达到 498 亿元,结合 Market Research Future 公布的全球数据,中国云通信行业市场规模占全球的比重约 58%。2022-2024 年,随着中国云通信市场经过前期的高速增长,逐渐进入平稳增长阶段,增速放缓,同时拉美、中东、非洲等新兴市场的通信基础设施不断完善,释放了大量的通信需求,这使得中国云通信市场在全球市场中的占比相对下降。2022-2024 年,中国云通信市场规模占全球比重下降为 55%、48% 和 41%,结合上述全球市场规模,2022-2024 年中国云通信市场规模约 499.4 亿元、541.2 亿元,565.9 亿元。

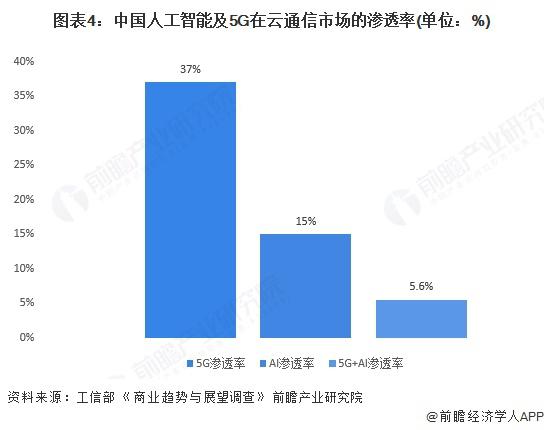

中国基于人工智能的 5G 低延时综合通信平台在云通信的渗透率分析

5G 和 AI 在云通信领域持续渗透。从 5G 消息来看,2022 年起,运营商全新定义 5G 消息的中国标准,传统短信升级。5G 消息是顺应国家要求、运营商需求、行业需求的重要举措。国家要求推进 5G 消息与网络媒体深度融合,5G 消息将超越短消息服务的范围,提供更多的业务 ; 其次是运营商需求,从目前发展的情况来看,个人消息市场正在下滑,行业消息市场在不断增长和增值,消息服务的推动力已经从个人推动变成行业推动。

AI 方面,在人工智能技术与云通信服务的融合应用中,其技术优势主要体现在两个关键维度:一方面,相较于传统云通信系统基于历史数据建模的静态资源配置模式 ( 主要表现为服务器采购决策和网络拓扑固化部署 ) ,人工智能技术通过引入时间序列预测算法和强化学习模型,实现了通信资源的动态优化管理。另一方面,人工智能技术驱动云通信平台突破传统消息管道的功能边界,构建起多模态内容解析、知识增强型交互、等智能化信息处理体系。

根据工信部《关于 2024 年度 5G 应用 " 扬帆 " 行动重点城市总结评估情况的通报》提到,5G 在全国各行业企业的总体渗透率达到 37%。根据《商业趋势与展望调查》AI 补充报告,在信息行业,约 15% 企业正式使用 AI 生成技术来推出产品和提供服务。据此计算,中国人工智能及 5G 在云通信服务市场的渗透率约 5.6%。

中国基于人工智能的 5G 低延时综合通信平台市场规模:2024 年超 30 亿元

基于上述数据,得到 2022 年、2023 年、2024 年中国基于人工智能的 5G 低延时综合通信平台市场规模分别为 27.7 亿元、30.0 亿元、31.4 亿元。

注:中国基于人工智能的 5G 低延时综合通信平台市场规模 = 中国云通信市场规模 * 中国人工智能及 5G 在云通信市场的渗透率

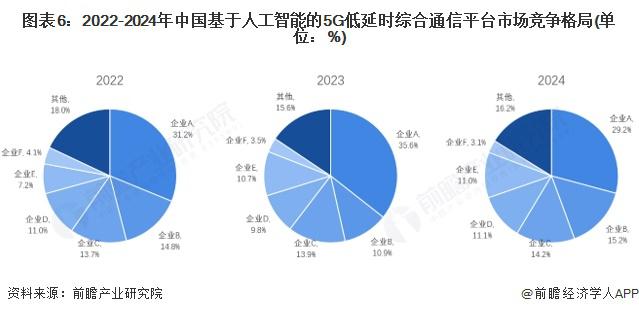

中国基于人工智能的 5G 低延时综合通信平台市场竞争格局:六家代表企业市占率超过 80%

目前国内基于人工智能的 5G 低延时综合通信平台行业主要企业有深圳市梦网科技发展有限公司、北京国都互联科技有限公司、北京百悟科技有限公司、北京讯众通信技术股份有限公司、上海创蓝云智信息科技股份有限公司、深圳市壹通道科技有限公司。

从竞争格局整体来看,基于人工智能的 5G 低延时综合通信平台市场竞争激烈程度一般,市场竞争集中度较高。2024 年,中国基于人工智能的 5G 低延时综合通信平台市场 CR6 为 83.8%,排名前三企业市场占有率分别为 29.2%,15.2%,14.2%。

更多本行业研究分析详见前瞻产业研究院《全球及中国专网通信产业发展深度调研与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO 咨询 / 募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人 APP】,还可以与 500+ 经济学家 / 资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫 APP】,性价比最高功能最全的企业查询平台。