{kind=link}

阳光诺和2024年财报:营收增长但净利润下滑,研发投入能否扭转颓势?

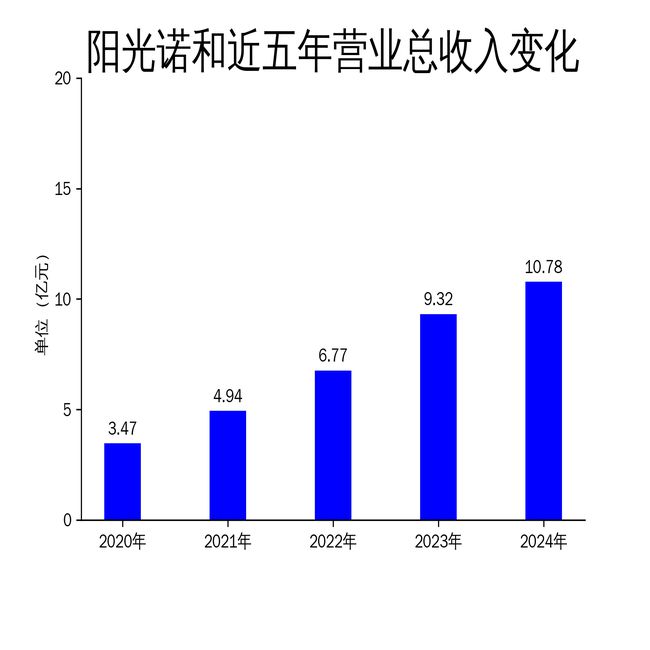

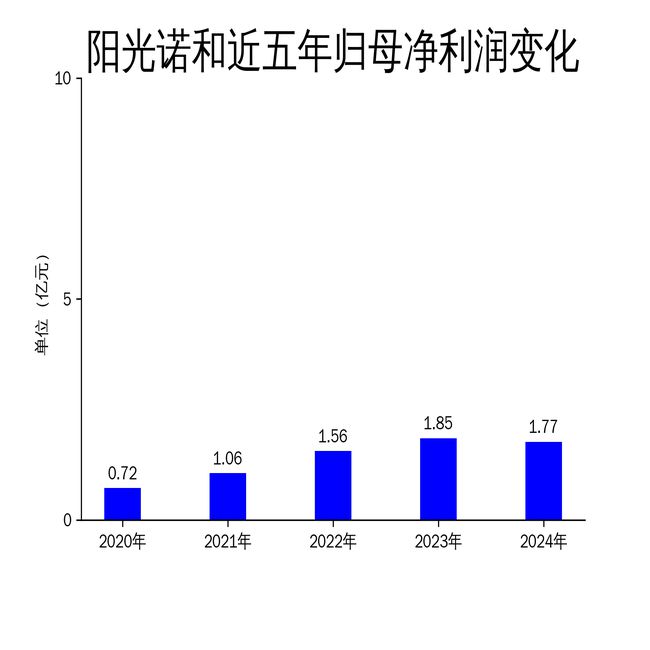

2025年4月8日,阳光诺和发布2024年年报。报告显示,公司全年营业总收入为10.78亿元,同比增长15.70%,但归属净利润为1.77亿元,同比下降3.98%,扣非净利润为1.65亿元,同比下降8.31%。尽管公司在药物研发服务领域继续保持领先地位,但净利润的下滑暴露出其在成本控制和市场竞争中的隐忧。

主营业务稳步发展,但净利润下滑成隐忧

阳光诺和作为国内领先的药物临床前及临床综合研发服务CRO企业,2024年营业总收入达到10.78亿元,同比增长15.70%。然而,归属净利润和扣非净利润分别下降3.98%和8.31%,显示出公司在收入增长的同时,盈利能力却出现下滑。这一现象可能与公司持续加大的研发投入有关。报告期内,公司研发费用为1.72亿元,同比增长39.02%,占营业收入的15.94%。尽管研发投入有助于提升公司长期竞争力,但短期内对利润的侵蚀效应不容忽视。

公司在多肽、长效微球制剂、缓控释制剂等前沿领域的研发项目累计已超430项,其中新立项自研项目达89项。然而,这些项目的商业化进程尚未完全显现,短期内难以对利润形成显著贡献。此外,公司在细胞治疗领域与艺妙神州合作研发的ZM001注射液虽已进入1期临床试验阶段,但其商业化前景仍存在不确定性。

客户及订单增长,但市场竞争加剧

报告期内,阳光诺和新签订单金额达17.86亿元,同比增长18.74%,累计存量订单32.73亿元,同比增长27.57%。公司为国内约1,000家客户提供药物研发服务,显示出其在市场中的广泛认可。然而,随着CRO行业竞争加剧,公司在订单增长的同时,也面临着价格压力和客户流失的风险。

公司在仿制药领域的表现较为突出,累计已有24项仿制药首家取得药品注册批件或首家通过一致性评价。然而,仿制药市场的利润空间逐渐缩小,公司需要加快创新药的研发和商业化进程,以应对市场竞争的挑战。此外,公司在原料药领域的审评获批项目数量较少,显示出其在该领域的布局仍需加强。

人才队伍建设优化,但成本压力不容忽视

阳光诺和始终秉持“人才驱动发展”的战略理念,截至报告期末,公司员工1,556人,其中研发人员1,318人,占员工总数的84.70%。研发人员中,本科及以上学历1,134人,硕士及博士239人,显示出公司高素质人才的汇聚。然而,随着人才引进和培养的持续投入,公司的人力成本压力也在增加。

公司在组织架构及人员配置方面进行了系统性优化调整,整合了医学、运营、数统、稽查、注册申报等核心业务板块,构建了全链条、高效协同的临床前及临床业务服务体系。然而,这种优化调整在提升效率的同时,也可能带来短期的管理成本和磨合期风险。此外,公司在创新药研发领域的持续投入,虽然有助于提升长期竞争力,但短期内对利润的侵蚀效应仍需关注。

阳光诺和在2024年财报中展现出其在药物研发服务领域的领先地位,但净利润的下滑和市场竞争的加剧,为公司未来的发展带来了挑战。公司需要在保持研发投入的同时,优化成本控制和提升商业化能力,以应对行业竞争和市场需求的变化。

本文源自:金融界

作者:智研