{kind=link}

英伟达再创历史纪录!Q1收入增长69%,数据中心贡献89%,游戏业务大涨42%

英伟达最新一季度财报出炉,不出所料,依旧亮眼。

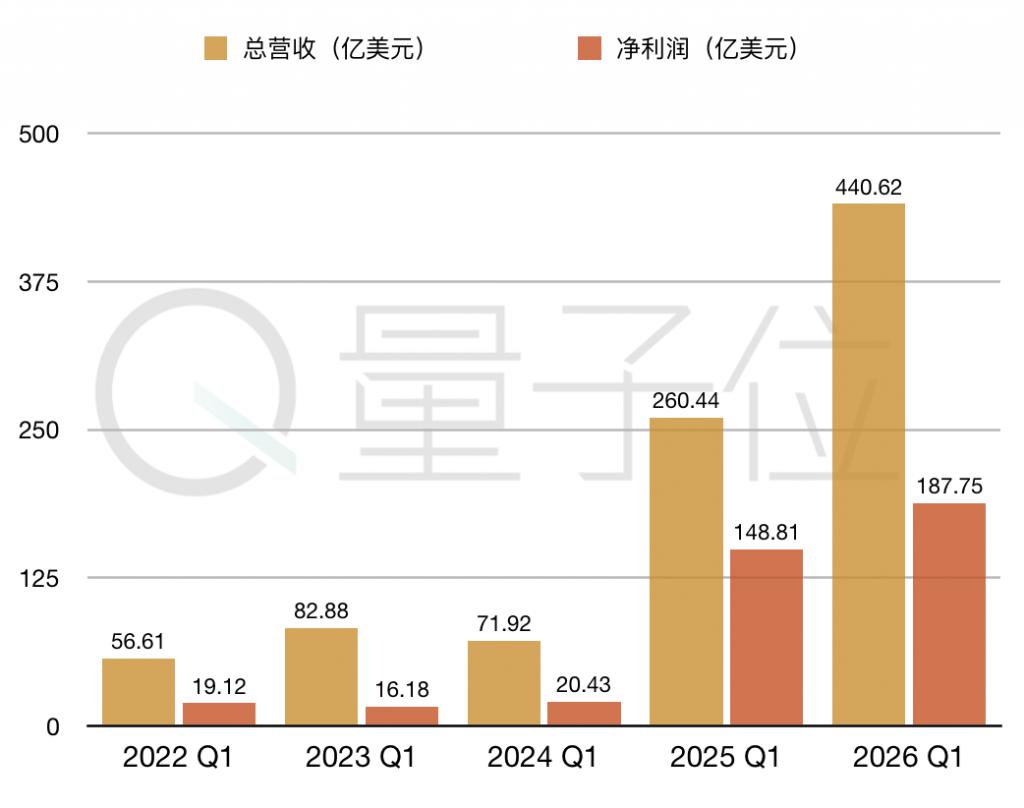

总收入为441.1 亿美元,环比增长12%,同比增长69%。

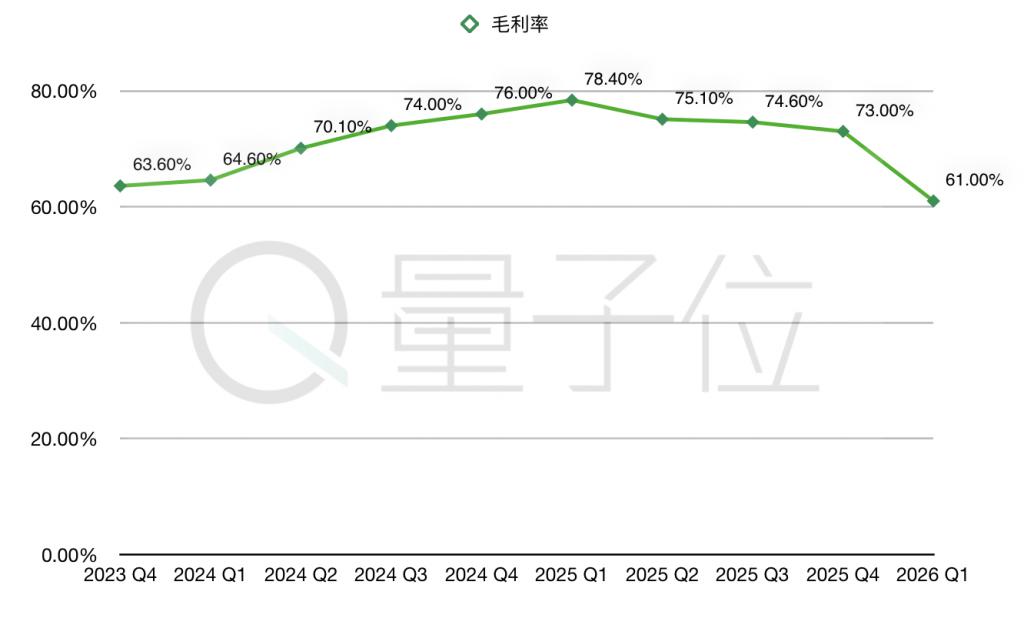

非 GAAP 毛利率为60.5%,若排除H20 库存相关费用,毛利率可达71.3%。

数据中心收入占比最大,达到391 亿美元,环比增长10%,同比增长73%。

游戏业务收入为38 亿美元,创历史新高,环比增长48%,同比增长42%。

而这一切还是在 H20 芯片受到出口限制影响下实现的。

财报公布后,英伟达股价盘后跳涨。

据了解,英伟达最强性能 GB300 芯片及相关组件在今年 5 月开始生产,在第三季度正式推出。这意味着接下来英伟达的营收和毛利率表现更加值得期待。

但在出口限制的影响下,H20 芯片的损失也在扩大,预计下一财季将达到 80 亿美元。

数据中心、游戏业务均创历史新高

英伟达 2026 财年 Q1 的汇报期为 2025 年 1 月 30 日 -2025 年 4 月 27 日,本次财报表现超出预期。

2026 财年 Q1 营收环比增长 12%、同比大涨 69%。

GAAP 净利润同比增长 26%、环比下降 15%;非 GAAP 净利润为 198.94 亿美元,同比增长 31%。

GAAP 稀释每股收益为 0.76 美元,同比增长 27%;非 GAAP 稀释每股收益为 0.81 美元,若排除 H20 相关费用,为 0.96 美元。

GAAP 毛利率为 60.5%,低于去年同期的 78.4%,主要受 H20 产品库存减值和出口限制的影响。

非 GAAP 毛利率为 61.0%,若排除 H20 库存相关费用,毛利率可达 71.3%。

研发投入依旧上涨,同比增长 46.7%,环比增长 7.4%。

在业务划分上,英伟达主要包括四部分。

数据中心:占比 88.91%

游戏与 AI PC:占比 8.64%

专业可视化:占比 1.16%

汽车与机器人:占比 1.29%

其中,数据中心业务仍是英伟达的核心增长驱动力。全球 AI 基础设施需求强劲,推动该业务持续增长。

近期,英伟达推出Blackwell Ultra和NVIDIA Dynamo,加速 AI 推理模型扩展。并在全球多地合作共建 AI 基础设施集群、AI 工厂。

游戏业务创下历史新高。

GeForce RTX 5070 和 RTX 5060 的陆续推出,将 Blackwell 架构引入主流市场,起售价 299 美元。

任天堂 Switch 2 同样采用英伟达处理器,支持 4K 分辨率和 AI 驱动的 DLSS 技术。

其中 DLSS 4 已支持 125 款游戏,包括《黑神话:悟空》等。

另外,汽车与机器人业务虽然占比不多,但是同比增长达到 72%。

表现亮点包括:与通用汽车合作开发下一代车辆、工厂和机器人,集成了 NVIDIA Omniverse 和 NVIDIA DRIVE AGX ™。发布了 Isaac GR00T N1,全球首个开源人形机器人基础模型,并推出升级版 GR00T N1.5。

H20 收入将继续受损

Q1 财报中,英伟达具体介绍了 H20 芯片的销售情况。

本系列产品本来是英伟达专为中国市场设计的高性能 AI 计算芯片,主要用于 AI 训练和推理任务。但近期也受到了出口限制。

数据方面,第一财季 H20 产品销售额为4.6 亿美元,未能实现额外的 25 亿美元 H20 收入。

同时计入了一笔 45 亿美元的库存减值和采购义务费用。

第二财季及未来几个季度,出口限制将会继续产生影响,预计第二财季 H20 产品收入将减少 80 亿美元。

前不久,黄仁勋在中国台湾之行中也提到,在 2021 年初,英伟达在中国 AI 市场拥有 95% 的市场份额,但如今这一比例已下降到只有 50%。

中国有很多本土 AI 芯片,如果没有英伟达的 AI 技术,中国客户将会使用本土技术。

英伟达 2026 财年 Q1 财报:

https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-first-quarter-fiscal-2026

— 完 —

量子位 AI 主题策划正在征集中!欢迎参与专题365 行 AI 落地方案,一千零一个 AI 应用,或与我们分享你在寻找的 AI 产品,或发现的AI 新动向。

也欢迎你加入量子位每日 AI 交流群,一起来畅聊 AI 吧~

一键关注 点亮星标

科技前沿进展每日见

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!