{kind=link}

政策逐步落地,每经品牌100指数持续反弹

在中美贸易摩擦缓和、" 一行一局一会 " 政策逐步落地等因素助力下,A 股市场继续保持反弹态势,每经品牌 100 指数本周冲高回落,周涨 1.02%,以 1096.7 点报收。

随着财报季结束,以及外部关税利空因素逐步消退,A 股有望进入阶段性风险偏好回升阶段。

三只成分股周涨幅超 10%

本周,A 股三大指数周 K 线集体收涨,沪指盘中曾触及 3400 点,A 股、港股多数主要指数的点位已经超越 " 对等关税 " 公布之前的点位。截至 5 月 16 日收盘,每经品牌 100 指数周涨 1.02%,以 1096.7 点报收。周中该指数一度摸至 1123 点,超越 4 月 2 日收盘点位。

根据 Wind 数据统计显示,本周每经品牌 100 指数有 67 只个股实现上涨,上涨个股数量占比为 67.68%。其中,东方海外国际、网易、中国人保的周涨幅分别达到 19.30%、16.07% 以及 10.20%,涨幅居前。此外,中远海控、吉利汽车、拼多多、比亚迪、中集集团、联想集团、中国太保的周涨幅均超过 5%,同样反弹较大。

而在市值增长方面,本周有 17 只成分股周市值增长超过百亿元。具体来看,腾讯控股单周市值增长达到 1231.33 亿元居首;网易和比亚迪的周市值增长则分别达到 833.17 亿元和 788.64 亿元,市值同样增长明显。

值得关注的是,本周网易发布了 2025 年一季报,公司一季度实现净收入 288 亿元,其中游戏及相关增值服务贡献 240 亿元,同比增长 12.1%。出色的业绩成为该公司本周股价大涨的发动引擎。

就市场而言,有券商机构指出,随着财报季结束,以及外部关税利空因素逐步消退,市场进入阶段性风险偏好回升阶段。5 月 7 日公布的降息降准等一系列政策,有望在二季度持续发力,推进实体经济和股市持续稳定向好。但考虑到上方或存在一定抛压,短期内市场或延续震荡态势,中期在经济维持韧性与政策工具箱蓄力的支撑下,大盘仍有上行动力。

多只成分股受益关税政策调整

从本周每经品牌 100 指数成分股表现来看,多只成分股大涨与中美关税政策调整有关。

据新华社消息,5 月 12 日,中美日内瓦经贸会谈联合声明发布,双方同步取消 91% 关税并暂停 24% 关税 90 天。随着中美经贸高层会谈达成重要共识后,航运市场迅速升温,仓位需求爆满。

汇丰发表研报称,鉴于中美降低未来 90 日的关税,预计货运行业将趁势把握关税暂停时期行动,因此会提早出现旺季。

受此因素影响,东方海外国际、中远海控以及中集集团三只成分股本周股价均出现大涨。其中,中远海控股价已经逼近了近三年新高。今年一季度,中远海控集装箱航运业务 " 量价齐升 " 推动营收、利润双增。不仅货运量同比增长 7.53%,单箱收入也同比上涨 11.86%。

除了航运板块,保险行业同样受益。本周,中国人保和中国太保的周涨幅均超过 5%,中国平安和中国人寿的周涨幅也在 3% 以上。

有金融行业人士指出,保险股的大涨一方面是受中美贸易争端大幅缓和等利好因素提振,估值较低、明显欠配、具备强 β 属性的保险股受到更多市场关注;另一方面,一季报出炉后,部分公司超预期的利润和价值表现缓解了全年业绩负增长担忧,基本面表现为估值修复提供了支撑。

另一方面,在《推动公募基金高质量发展行动方案》发布的背景下,保险股作为公募基金目前主要欠配板块之一,也有望迎来增量资金的再平衡。

重视非银 ETF 配置价值

除了个股之外,非银相关 ETF 同样也值得关注。

投资逻辑方面,前期保险估值的回调已经充分反映当期利率下行以及后续业绩承压的预期,目前隐含的利率水平与利率预期再次出现一定偏离,但偏离度仍不大。保险业经营具有显著顺周期特性,未来随着经济复苏,负债端和投资端都将显著改善。若权益市场进一步回暖,保险行业整体可能亦有较好表现。

保险证券 ETF(515630)追踪的中证 800 证券保险指数是在中证 800 指数的基础上,选择证券保险行业内对应的证券作为指数样本,为投资者提供更多样化的投资标的。

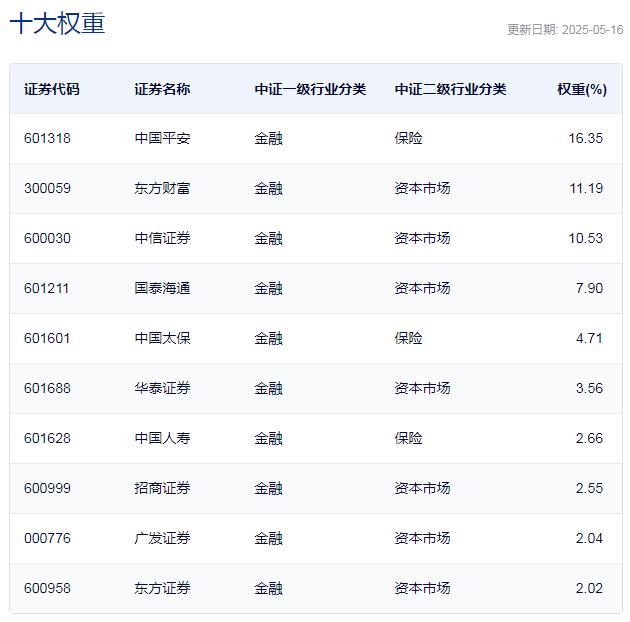

中证 800 证券保险指数主要权重股

从该指数十大权重股来看,中国平安、中国太保以及中国人寿的权重占比居前。而这三只个股均为每经品牌 100 指数成分股,因此具备覆盖投资意义。

而易方达沪深 300 非银 ETF(512070)追踪的沪深 300 非银行金融指数则从沪深 300 指数样本中,选择属于对应行业的上市公司证券作为指数样本,以反映沪深 300 指数样本中,非银行金融主题上市公司证券的整体表现。

沪深 300 非银行金融指数主要权重股

同样,中国平安、中国太保以及中国人寿在该指数的权重占比较高。

每日经济新闻