{kind=link}

原创 月薪4700元背负2544万债务:个人破产制度下的债务困境

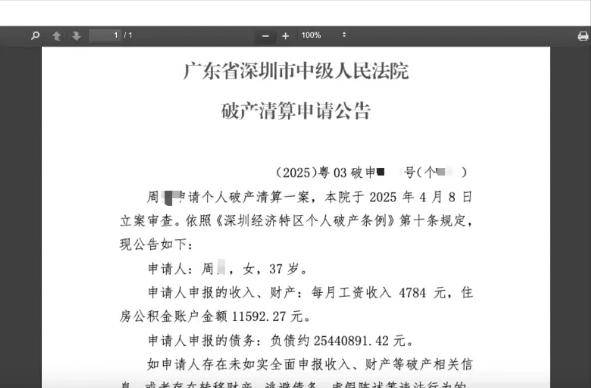

近日,深圳市中级人民法院发布的一则公告引发社会广泛关注。37岁的周女士以月收入4784元的工资水平,申报高达2544万元的个人债务,正式向法院申请个人破产清算。这一极端案例将个人债务危机与破产保护制度推向舆论风口。

债务构成的迷雾

根据深圳中院披露的信息,周女士的债务主要来源于金融借款合同纠纷,其中单笔最高债务达1800万元。法律界人士分析,如此悬殊的收入债务比,极可能涉及连带担保责任。"很可能是为企业经营提供的个人担保,这在中小企业融资中非常普遍。"深圳市律师协会破产专业委员会主任表示。数据显示,深圳地区类似的企业主个人担保案例,在民营经济中占比超过60%。

破产制度的实践探索

深圳作为全国首个试点个人破产制度的城市,自2021年实施《深圳经济特区个人破产条例》以来,已受理破产申请1375件。法院工作人员强调,周女士案件目前处于审查公告阶段,所有程序均符合条例规定。根据制度设计,个人破产清算需经过3年免责考察期,期间债务人需遵守严格消费限制,并非简单的"债务免除"。

担保风险的警示

这起案件暴露出民间融资中的担保风险问题。广东省银保监局数据显示,2023年全省因担保代偿引发的个人债务危机同比增长23%。"许多担保人往往对法律责任认识不足,以为只是走形式。"金融消费者权益保护专家指出。周女士案例中,若最终确认属于担保债务,根据《民法典》相关规定,她仍有权向被担保的主债务人追偿。

制度完善与社会思考

该案引发对个人破产制度边界的讨论。中国政法大学破产法教授表示:"个人破产既要保护'诚实而不幸'的债务人,也要防范道德风险。"目前深圳的个人破产案件中,约有42%因不符合"诚信债务人"标准被驳回。网友热议的背后,反映的是对债务文化、金融风险认知的社会焦虑。

未来的制度走向

随着我国个人破产制度试点扩大,此类案件将提供重要实践参考。专家建议,应同步加强金融消费者教育,完善担保风险提示机制,从源头上减少非理性担保行为。正如深圳市人大代表所言:"个人破产制度不是'逃债工具',而是给诚信债务人重生的机会,同时警示金融市场参与者理性决策。来源: