{kind=link}

长安期货刘琳:短期玉米调整为主,后续仍存上涨空间

热点栏目

热点栏目

一、行情概述

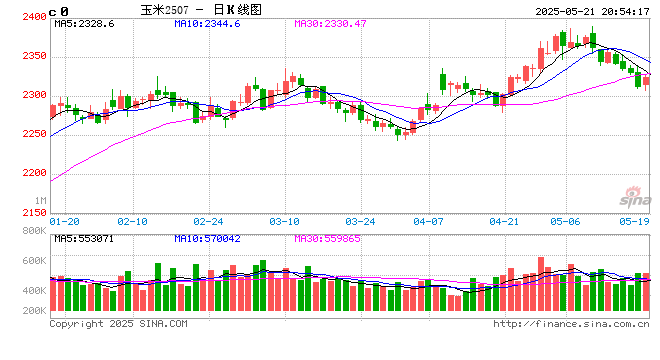

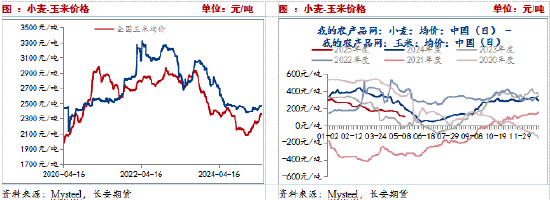

近期玉米期货先涨后跌。4月下旬,玉米指数与主力合约上涨,指数合约由2280一线上涨至2380附近,主力7月合约由2280涨至2390附近,涨幅分别为4.4%,4.8%,上涨的原因在于小麦减产预期以及干热风天气的影响,同时,东北地区锁粮行为导致现货偏强运行。但5月上旬开始,玉米开始震荡回落,一是由于小麦即将上市麦收腾库居多,贸易商逢利出货,二是小麦具备饲用替代价值,挤占玉米销售空间,三是中美贸易战缓和后市场预期谷物进口或有放宽,四是进口玉米拍卖与饲用稻谷拍卖传闻施压。

二、基本面分析

(一)港口库存逐步去化,价格相对坚挺

钢联数据显示,截至5月9日,北港玉米库存421.6万吨,周环比降低4.3万吨,月环比降低28.7万吨,降幅分别为1%、6%,去年同期363.9万吨,同比增加57.7万吨,增幅16%。虽然本年度库存同比大幅偏高,但北港库存持续去化,意味着供应压力逐步降低。与此同时,当周北港集港量49.4万吨,周环比降低17.7万吨,同比增加42.2万吨。基层售粮尾声,集港量近期持续下滑,但同比仍处于近年偏高位置。当周下海量53.7万吨,周环比降低26万吨,同比增加34.9万吨,处于近年绝对高位。广东港方面,钢联数据显示,截至5月9日,内贸玉米库存143.9万吨,周环比降低6.4万吨,月环比降低20.6万吨,降幅分别为4%和13%,同比增加70万吨,增幅95%。库存依旧处于去化状态。

价格方面,由于基层所剩余量不足,叠加华北地区分流东北玉米,引导全国玉米价格持续走高,锦州港玉米现货价格由4月中下旬2210涨至2320,广东港玉米现货价格由2310涨至2410。但小麦临近上市,且具有饲用替代价值,贸易商为保利润,积极出货,后续玉米期现货上行乏力。

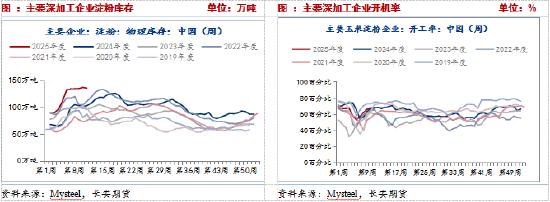

(二)深加工原料库存与开机率同比降低

钢联数据显示,截至5月16日,深加工企业淀粉库存142.1万吨,周环比降低1.5万吨,月环比降低3.8万吨,降幅分别为1%、3%,同比增加30.4万吨,增幅27%。淀粉库存处于近年同期绝对高位,环比变化有限。深加工企业开机率57.17%,周环比降低5.74%,月环比增加3.23%,同比降低8.61%。整体而言,本年度开机率未能达到去年同期水平,深加工需求或低于预期。

由于原料价格上涨,淀粉价格维持偏强运行,但原料价格涨势较强吞噬企业加工利润,行业亏损加剧,其中山东地区出现亏损144,吉林亏损110。截至5月中旬,深加工企业玉米库存452.8万吨,周环比降低41.8万吨,月环比降低135.9万吨,降低幅度分别为8%、23%。原料价格上涨导致生产成本增加,同时企业亏损导致原料玉米库存连续降低。后续,原料供应不断缩减,企业开机率增长乏力,预计原料需求将受到压制。

(三)常备库存同比偏高,限制企业采购积极性

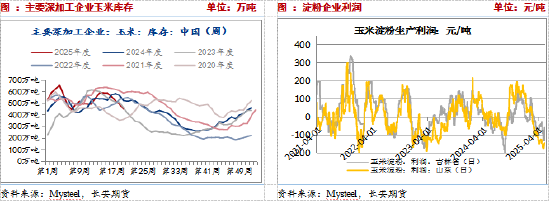

从饲料角度来看,目前生猪存栏依赖前10个月的能繁母猪存栏。2024年4月-11月能繁母猪存栏持续增加,对应至2025年2月至9月生猪存栏持续增长。与此同时,放养模式兴起,以及二育阶段性补栏操作,都使得生猪存栏充裕,并支撑玉米等饲料原料的需求增长。除此之外,去年8月开始生猪养殖行业不断回吐养殖利润,目前整个行业来到微利时代。而微利时代的到来使得整个养殖行业变相降低成本,也使得散养户养殖心态趋于谨慎。数据显示,2024年11月-2025年1月能繁目前住存栏环比降低,2025年2月,全国能繁母猪存栏4066万头,环比上涨0.1%,同比增长0.6%,3月存栏4039万头,环比下降0.66%,同比降低1.2%,相当于正常保有量的103.6%。整体来看,生猪开启去产能过程,中长期饲料需求存在降低的可能。钢联数据显示,目前饲料企业库存为35.2天,周环比增加0.06天,月环比降低0.34天,同比增加4.65天,今年2月以来饲料企业库存天数持续增加,饲料企业对缺玉米的情况提前有所准备。目前小麦临近上市,且具备饲料替代价值,此外仍有进口玉米拍卖以及饲用稻谷填补市场的消息,中美贸易战的缓和也在增加后期谷物进口的可能性,预计后续饲料企业不急于采购玉米。

(四)小麦临近上市,引导饲料企业采购玉米观望

目前市场的关注焦点逐步转向新季小麦,因小麦已经具备饲用价值。据统计,截至5月16日全国均价小麦-玉米价差达到101,已经低于替代临界值,部分饲料企业开始调整配方,增加小麦采购量。需要注意的是,一是湖北小麦价格开秤后价格走高,干粮收购价格最高初级1.23元/斤,远超市场预期,引发市场看涨情绪,二是华北仍未大规模收割,但干热风天气使得本就预期减产的小麦市场悲观情绪仍存。但是,市场调研全国小麦整体长势尚可,政策性储备粮轮换持续进行,再加上华北新麦大规模上市在即,市场供应基本面仍显宽松,尤其后期迎来集中上市期,缺乏持续大涨动力。也因此,限制了玉米价格上行的空间。由此判断,目前玉米期货价格属于正常回调范围。

(五)价格上行空间有限,但下跌空间不足

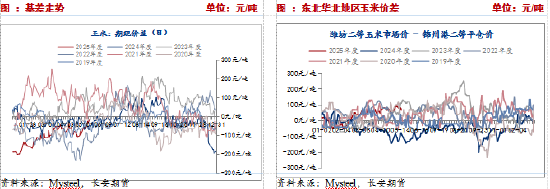

从价格角度来看,近一个多月玉米现货价格维持强势,带动玉米期货先涨后跌,期货升水大幅修复,截至5月16日基差收缩至-15。从局部价差来看,潍坊二等玉米市场价-锦州港二等玉米平仓为70,考虑运费降低,东北地区发往华北地区仍顺价,蛇口港市场价-锦州港平仓价为90,并不顺价。从替代品市场来看,当前小麦-玉米价差回收至100,局部地区玉米价格接近小麦价格,限制玉米涨幅。由此来看,价格上行空间有限。对于近期玉米回调的空间和幅度来看,由于产需缺口存在,叠加短期谷物进口对缺口弥补的可能性降低,玉米下方空间有限,从技术面来看,2300-2320是重要的支撑位。

三、小结与展望

目前市场聚焦两个方面,一是玉米本身供应紧俏引导玉米期现货价格中长期向好,二是小麦市场产量与价格,目前湖北新麦上市价格并不具备代表性,后续仍需关注主产区上量与价格情况,小麦价格限制玉米的顶部区间,小麦具备饲用替代价值,一定程度挤占玉米需求。整体而言,近期在玉米期现货价格连续走强后,出现资金离场价格回落的情况,但在缺口支撑下,玉米价格难以大幅下跌,结合技术面来看,下方支撑或在2300-2330附近,不宜大幅追空。后期在长期向好背景之下,可单边可逢支撑位分批做多,顶部区间则可参考小麦价格,不宜大幅追涨。仅供参考。

刘琳,长安期货研究员,西北大学统计学硕士,进入期货市场以来一直专注于玉米期货研究,对农产品现货市场有系统的了解,善于结合统计学理论基础分析农产品现货产业链,并从基本面信息和政策指导中预测行情走势。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远