{kind=link}

欧美军工,有多赚钱?

本文来自微信公众号:WEGO 研究院,作者:谢编,原文标题:《战争机器有多赚钱》,头图来自:AI 生成

本文来自微信公众号:WEGO 研究院,作者:谢编,原文标题:《战争机器有多赚钱》,头图来自:AI 生成印巴激烈冲突,助攻国产战机成了网络上的流量担当。

一百次军事演习不及一次实战效果。中国歼 -10CP 战斗机在南亚空域中大显神威,不仅扭转了此前的地区战略局势,更被看作我国对外军售的活广告。

" 大炮一响,黄金万两 ",战争背后是赤裸裸的利益纷争和隐秘的财富流动。2024 年全球武器销售规模创下冷战后最高纪录,达到 11161 亿美元。

尤其是美、法等老牌资本主义国家,更加擅长趁乱取利,大发战争横财。它们甚至会刻意制造地缘冲突和紧张形势,贩卖 " 安全焦虑 ",借此攫取巨额利益,顺手又将灾祸留给他国。

二战期间,作为欧洲战场 " 弹药库 ",美国五大军工巨头由此发迹。后又经历冷战、两伊战争、中东战争,超级军工复合体的联盟体系逐渐形成,进一步扩大了行业利益。

我国武器产品在本次印巴冲突中大放异彩,但从历史上来看,中国一贯倡导以和平对话方式解决争端,更是没有走上西方国家的军工复合体道路。

歼 -10C 取得碾压式胜利,擦亮了中国武器装备的金字招牌。不过,放眼全球,大发战争之财的,依然是欧美军工巨无霸。

一、操纵

" 美利坚就是军工复合体,军工复合体就是美利坚。一部美国史,就是军工复合体的发展史。"

政治评论界的这个论断,精炼地展示出了美国靠军工体系在全球大发战争财的真实历史。

第二次世界大战期间,美国军工产业大爆发,如今声名显赫的五大军工巨头,包括洛克希德 · 马丁、波音、诺斯罗普 · 格鲁曼、雷神和通用动力都由此发迹。

杜鲁门主义的出台,标志着冷战全面开始,美国军工企业开始和政府利益高度关联,随后与贸易商、政治掮客、智库等勾连为利益联盟。在此之后,美国军工复合体如同梦魇一般,几乎出现在全球所有大大小小的战争之中。

借助政治、货币霸权,美国假借 " 安全 " 名义,向全球贩卖军火,或制造混乱,炮制安全焦虑,坐收渔翁之利。

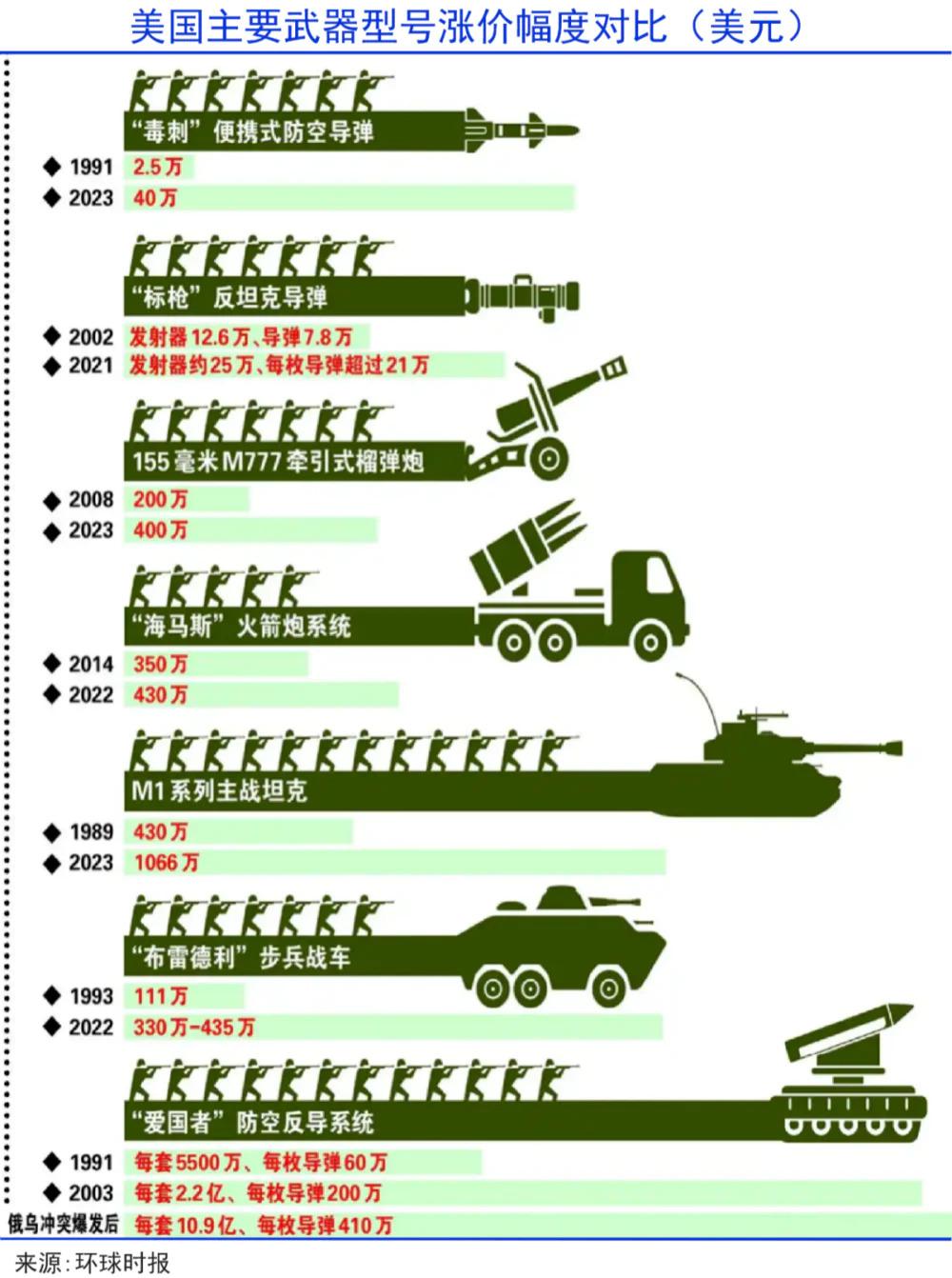

近些年来,俄乌冲突、印巴纷争纷至沓来,美国军火商赚得盆满钵满。据斯德哥尔摩国际和平研究所统计,美国武器出口在 2014-2018 年和 2019-2023 年之间增加了 17%,全球市场占比达到 42%,接近一半。

俄乌冲突爆发以来,美国已向乌克兰提供超过 450 亿美元的军事装备,侧面助攻洛克希德 · 马丁股价最高上涨 52%。

美国口头上给这些同盟给予 " 安全保障 ",但给出的报价却丝毫不留情面。

在欧洲,北约国家武器进口量增长 105%,其中 64% 流向美国军火商,德国将花费 84 亿美元购买 F-35 战机;在东亚,日本计划斥资 211 亿美元购买美制 " 战斧 " 巡航导弹和 " 标准 -6" 防空系统;

在中东地区,沙特购买美国 THAAD 反导系统,花费 370 亿美元,相当于该国一年教育预算的三倍;以色列每年接受美国 38 亿美元军援,当以军的 " 铁穹 " 拦截哈马斯火箭弹时,每枚耗费 4 万美元的价格,最终造福雷神公司的股东。

如今的世界很不太平,但这就是军火商的摇钱树。世界武器贸易分析中心发布的 2024 年武器出口排行榜上,美国依然牢牢占据首位,总额高达 423.3 亿美元,同比增长近 30%,相当于第二名到第七名的总和。

传统大厂高歌猛进,军工新秀也是急速成长。科技大佬彼得 · 蒂尔(Peter Thiel)从 PayPal 反欺诈技术中汲取灵感,创办了军工型大数据公司 Palantir,凭借强大的数据分析能力,迅速成为美国军方、CIA、FBI 等部门的重要合作伙伴。

借助 AI 技术,Palantir 在 2024 年斩获美国军方 12 亿美元的合同,晋升为美股当红炸子鸡。股价自去年以来暴涨 6 倍,并且利润以翻倍规模增长。

只有动乱,才有利益。就像《战争之王》的主角尤瑞 · 奥洛夫在报纸上看到战争新闻时,他并不关心人员伤亡,而更关注哪里有更大的需求。

军火商利益至上,促动美国军工复合体更加积极地操纵世界局势。阿根廷推动区域防务体系时,美国主导的国际货币基金组织就提高其军事采购的比例要求;联合国呼吁筹集 40 亿美元应对非洲饥荒时,美国却在埃塞俄比亚推销 " 死神 "MQ-9B 无人机,而埃政府却用世界粮食计划署的援助贷款支付首期货款。

这些积极操控的结果就是,2024 年全球百大军工企业排名中,美国独占 48 席,美国企业收入占据一半。当世界地图冒出红色的警报,爆发冲突的双方不免流血牺牲,这些企业却永远都是赢家。

二、扩张

在俄乌冲突中大赚特赚的不仅有美国,更有乌克兰以西的欧洲军工企业。

" 客户正在购买工厂里的所有产品。" 欧洲最大弹药制造商莱茵金属首席执行官 Armin Papperger 曾公开表示," 公司正经历前所未有的增长,离成为全球防务冠军企业的目标越来越近。"

得益于乌克兰和德国的需求增长,莱茵金属今年第一季度的销售额暴增 73%,调整后利润几乎翻倍,车辆系统部门增长 93%,武器弹药上升 66%。

今年以来,莱茵金属股价狂飙 180%,市值上升到 770 亿欧元,比欧洲第一大汽车公司德国大众还多 220 亿欧元。当莱茵金属的 KF-41" 山猫 " 步兵战车驰骋在乌克兰战场,欧洲资本金融市场上的投资者乐开了花。

世界纷争不止,军工资本永不眠。俄乌战场打响第一枪后,欧洲兵工厂彻夜通明,炮弹发射出的全是金钱的味道。

2019-2023 年,全球军售格局中,俄罗斯的武器出口下降超过一半(-53%),而法国武器出口增长了 47%,超过俄罗斯成为世界第二大武器供应国,主要卖给印度和卡塔尔;意大利增长 86%,主要输送给中东地区。" 世界火药桶 " 的火苗越烧越旺,离不开欧洲军工企业的吹风。

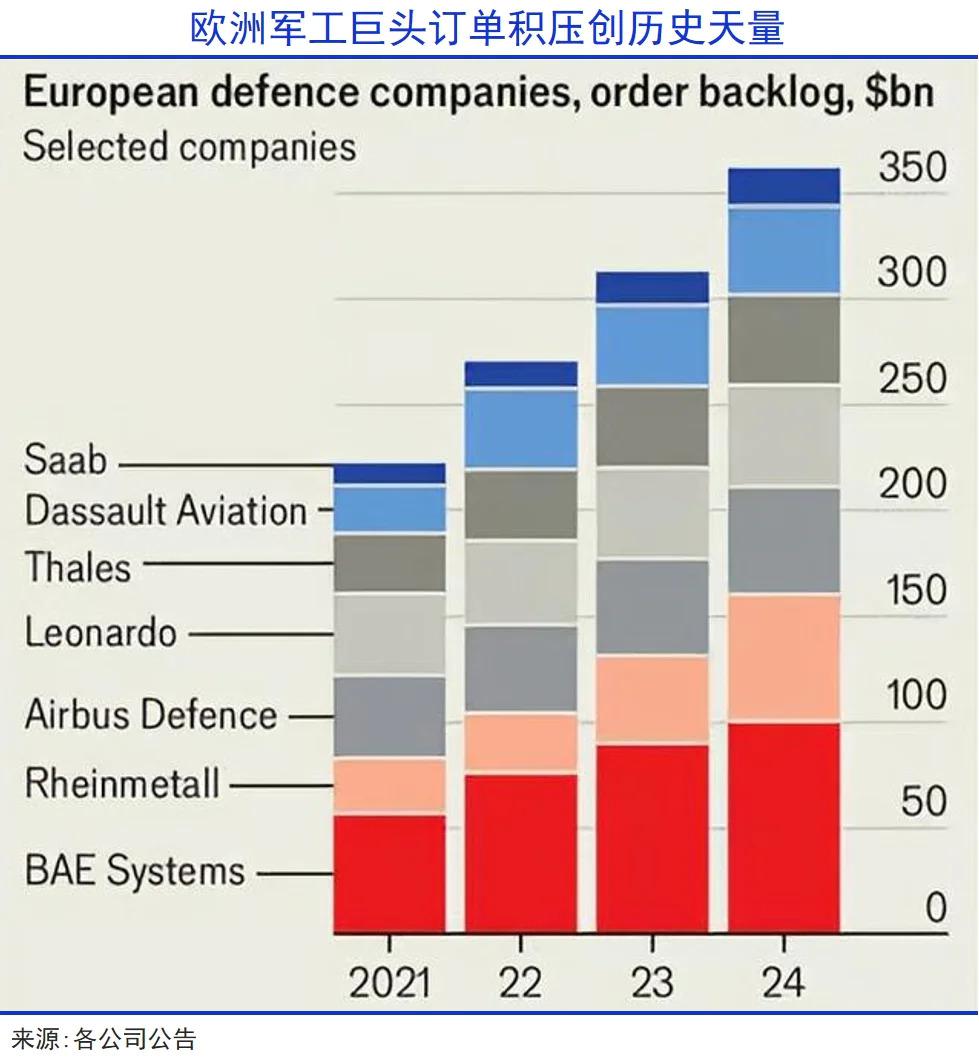

2021 年以来,欧洲军工产业强劲复苏,该领域投资激增 64%。欧洲十大军工企业积压的订单从 4 年前的 2220 亿美元膨胀至 2024 年的 3620 亿美元。

这是二战之后,欧洲军工行业再一次重新进入扩张期。尤其是欧盟提出 " 重新武装欧洲 "+" 防务独立 " 的纲领后,欧洲军费开支增幅显著,防务预算突破 GDP 的 2.5% 临界点。

2024 年,北约成员国均增加了军费开支,总开支高达 1.5 万亿美元,占全球总开支的 55%。二战之后转型为民用产业的巨头们又开始蠢蠢欲动,奔驰的流水线曾创造了虎式坦克的钢铁洪流,如今正将自动驾驶技术注入装甲车;宝马的实验室里,正在研发能够适应零下 50 度严寒环境的第六代战机引擎。

当前,莱茵金属的弹药产量已超越美国,欧洲 " 防务一哥 " 英国 BAE 系统计划将 155 毫米炮弹产能提升至现有水平的 8 倍,但即便如此,依然无法满足需求,BAE 系统在 2024 年斩获 337 亿英镑的超级订单,目前积压的订单就高达 778 亿英镑,刷新历史纪录。

而且,欧洲还祭出了自己的产业振兴和 " 军民融合 " 计划,每年 5640 亿欧元的防务预算中,40% 将定向补贴给军民融合企业。

据称,欧洲也有计划推出类似美国军工复合体的联合模式,这种 " 防务产业化 "+" 一体化 " 的方案,正在催生欧洲版的 " 军工 - 民生 " 复合经济生态。

三、平衡

曾几何时,国际军火买家只能在美制、欧制或俄制之间选边站队。

印巴冲突中的惊艳亮相,打破了欧美高端战争装备的神话,粉碎了 " 中国只能跟随模仿 " 的偏见。如今,中国军工产品成为国际军售中新的平衡者。

但由于政治、安全、经济等因素,我国军贸发展受政策影响一直非常大,军贸销售产品作为 " 两用物 ",出口严格受限。军贸出口为许可制,需经国防科工局审批,目前有长征国际、精密机械进出口、中航技、北方工业、保利科技等十家企业。

但和洛克希德马丁、雷神、诺斯罗普 · 格鲁曼等美国巨头相比,我国对外军售不可能单纯以规模及市场利益为首要原则。与此同时,我国军工集团还涉猎庞大的民品产业,形成多元经营的局面,如中航工业旗下就有飞亚达、深天马、天虹商场等非常市场化的资产。

中航工业集团的一位原高层负责人曾对笔者说:" 要用民品的利润反哺军品,军品的技术赋能军品,形成一张巨大的价值网。"

但民品行业受市场环境影响较大,且竞争激烈,零售、面板、钟表、汽车零部件等业务表现不佳。因此,我国军工集团普遍规模庞大,但和美国同侪相比,盈利水平相对孱弱。

根据《财富》500 强数据显示,洛马在 2023 年收获利润 69.2 亿美元,是中航工业集团的 4.2 倍,兵器工业集团的 3.6 倍,中国电子科技集团的 2.7 倍。雷神、通用动力和诺斯罗普 · 格鲁曼的盈利能力也十分突出。

当然,随着自主研发水平的不断提升,我国军工产业进入高质量发展阶段。中航电测重组中航工业成飞,让外界对我国最先进战机研制企业有了更全面深入的了解。

今年 1 月 6 日,中航工业成飞完成交割过户,但财务状况并未纳入报表。根据此前的数据,2020-2023 年,成飞营收从 422.4 亿元增长至 749.7 亿元,归母净利润由 14.3 亿元上升到 24.2 亿元。预计 2025 年,成飞营业收入将超 800 亿元。

但成飞净利润率仅有 3%,远低于洛马的 10%,通用动力的 8%,雷神技术的 6%。

航空工业成飞是我国航空武器装备体系中的明珠,先后研制生产了歼 -5、歼 -7、枭龙、歼 -10、歼 -20 等有人机,以及翼龙、靶机等无人机。

普遍来看,外售军品价格普遍高于内需产品,有望突破国内军机定价机制的限制。以洛马公司为例,其 2017-2023 年的航空业务中,海外营收由 73 亿美元增长至 90 亿美元,海外营收占比长期在 35% 左右。

我国第一笔飞机军售要追溯到 1980 年 4 月,成飞与埃及签订了 60 架歼 -7A 的订单,标志着,我国实现了从军援到军贸的重大转变。

当前," 巴铁 " 是我国战斗机的最大买家,从歼 -7、枭龙到歼 10-CE,军贸有望成为成飞第二增长曲线。2022 年,首批 6 架歼 -10CE 正式交付巴基斯坦空军,3 年后,歼 -10 一战成名,中巴之间的航空防务合作开始被更多国家密切关注。

但这并不意味着中国将开启 " 战争之王 " 的军售泛化路线。我国对外军售的原则是,提升接收国的自卫能力,不损害地区和平、安全和稳定,不干涉接收国的内政。

国防部发言人也多次公开表示,中国对军品出口一向采取慎重、负责的态度,对军品出口进行严格管理。相比欧美军工巨头这种战争机器,中国军工企业的经营战略明显不同。

四、写在最后

《战争之王》电影中,军火大鳄尤里 · 奥洛夫在被抓后,神情淡然地对警察说道:" 你们的大老板——美国总统,才是这个世界上最大的军火贩子,他一天卖的军火比我一年卖的还多。"

军火贸易背后不仅是巨大的经济利益,更有隐秘的政治纷争。

据统计,美国建国 248 年来,只有 18 年没参与战争,美国挑起参与的战争可谓多如牛毛,其背后的利益动机显而易见。

包括以英法为代表的欧洲国家,对于战争也有着清晰的利益诉求。只是受困于综合国力,已经无法直接独立制造中大型的地区热战。

目前全球经济政治的格局决定了,无论是亲手制造还是间接引发他国冲突,美国军工复合体、欧洲军火企业们都能隔岸观火,坐收渔翁之利。加上政治、媒体、金融霸权,残暴嗜血的军火商大发战争之财的现状,在很长时间里都不会改变。

本文来自微信公众号:WEGO 研究院,作者:谢编