{kind=link}

启示2025:中国短视频行业投融资及兼并重组分析(附投融资事件和兼并重组等)

行业主要上市公司:快手 ( 01024.HK ) ;腾讯控股 ( 00700.HK ) ; 百度集团 ( 09888.HK ) ; 哔哩哔哩 ( 09626.HK ) ;拼多多 ( PDD.O ) 等

本文核心数据:短视频行业投融资规模 ; 代表性企业融资事件 ; 兼并重组

1、近期国内短视频行业投融资热度有所下滑

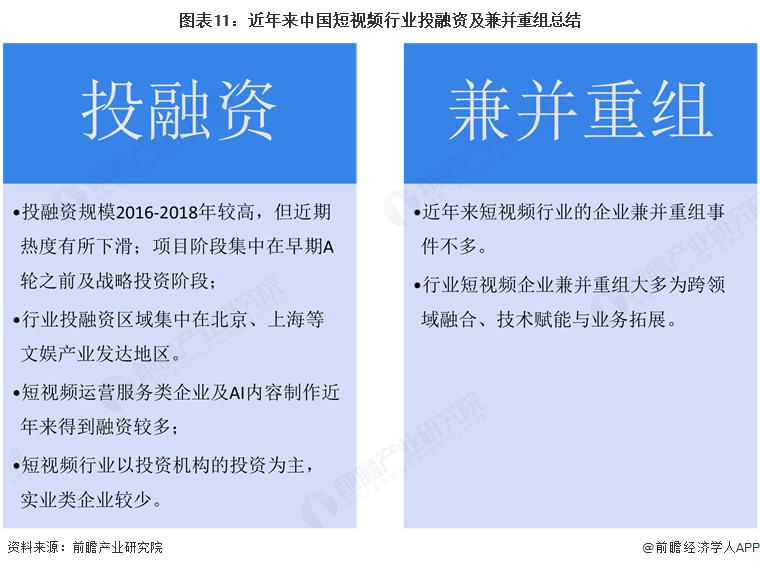

根据 IT 桔子数据库统计,2011 年来,我国短视频行业融资规模呈现先增长后降低的趋势,尤其在 2016-2018 年期间,中国短视频行业融资规模大幅上涨,许多短视频新品牌获得融资 ;2019 年来短视频行业在资本融资市场遇冷,2025 年截至 4 月 21 日,我国短视频行业仅发生 3 起融资。就融资事件数量和金额情况来看,近期我国短视频行业投融资热度有所下滑。

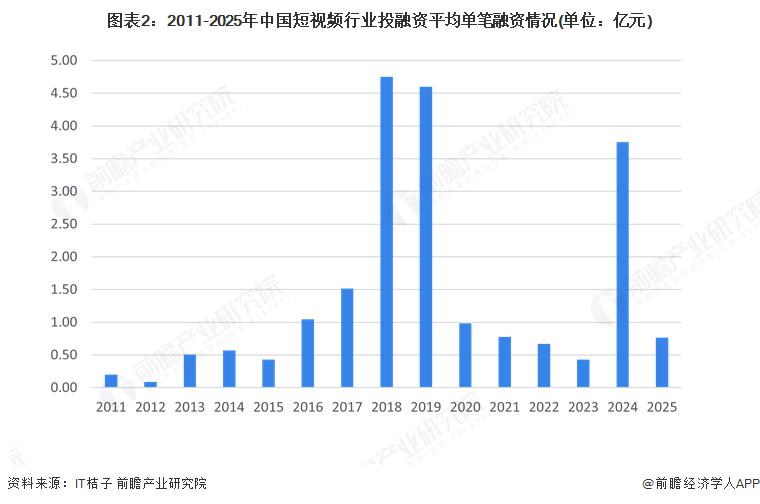

2、短视频领域单笔融资规模在五千万至亿元水平,投资轮次开始集中在两端

从单笔融资金额来看,2011-2025 年,除 2018-2019 年和 2024 年的单笔融资金额上升到 3 亿元以上外,其他年份的单笔融资金额基本在 5000 万元至 1 亿元水平。2025 年的三次融资单笔融资金额平均为 0.77 亿元。

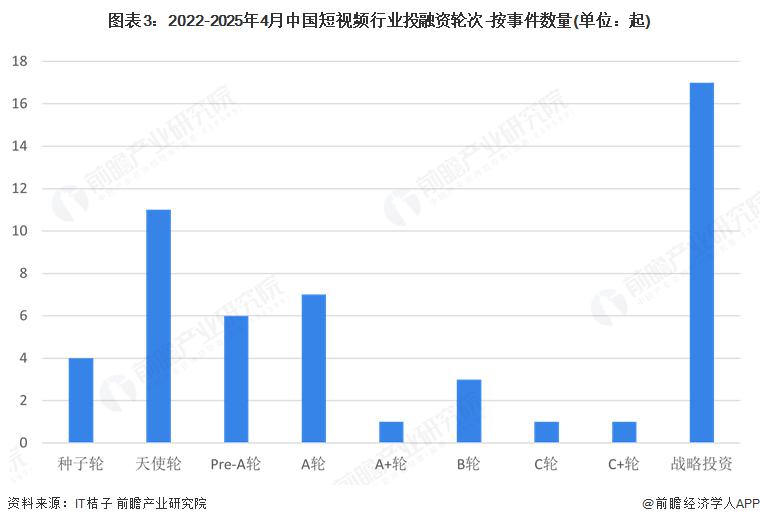

从短视频的投资轮次分析,近三年,行业的战略投资以 17 次占据主导,表明成熟企业正通过资本运作巩固市场地位或拓展业务版图。早期投资 ( 种子轮、天使轮 ) 共 15 次,显示行业仍具创新活力,吸引初创企业入场。A 轮及之前轮次较多,体现资本市场对成长型企业发展的支持 ; 中后期融资相对较少,可能因行业竞争格局逐渐稳定,成熟企业更倾向于通过战略投资实现扩张,而非依赖大额股权融资。

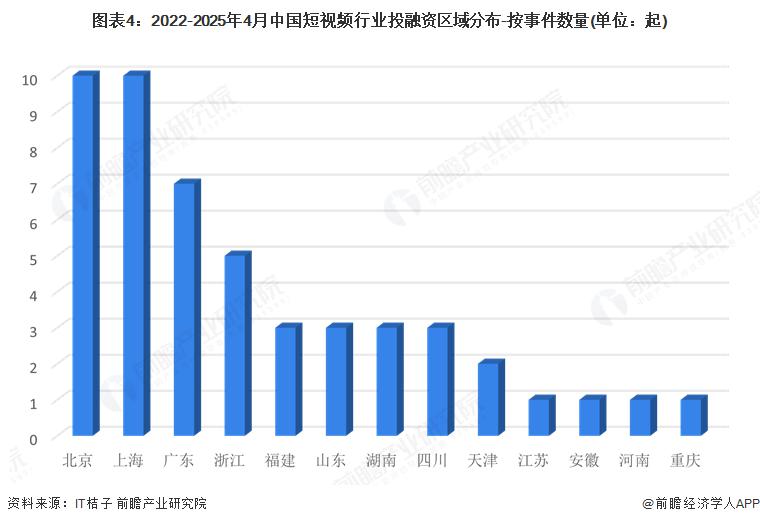

3、短视频行业投融资集中在北京和上海

从短视频行业的企业融资区域来看,短视频行业发展具有显著的地区特征,不同地区融资状况差异很大。获融资企业中,北京及上海市企业融资数量最多,均达到了 10 起 ; 其次是广东的 7 起 ; 浙江也有 5 起融资事件。这些地区经济较为发达,文娱产业发展较为成熟,同时资本市场也较为发达,企业成长性及较强,备受资本青睐。

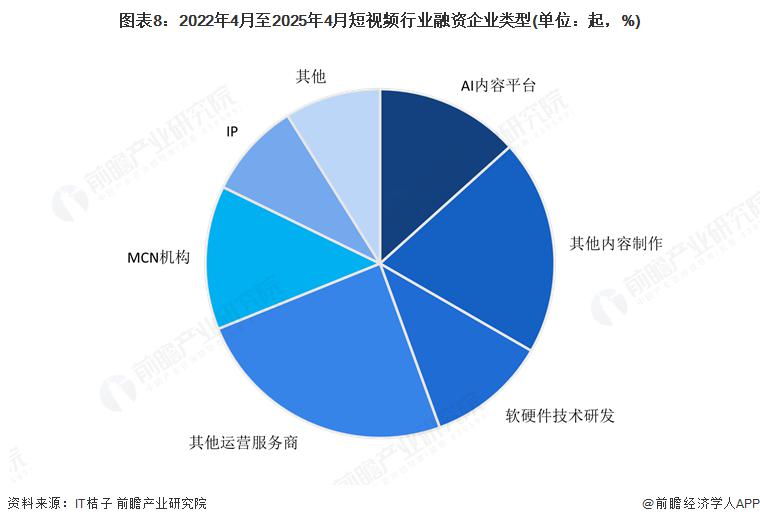

4、短视频行业投融资方向为短视频运营服务,AI 兴起对短视频内容制作有显著影响

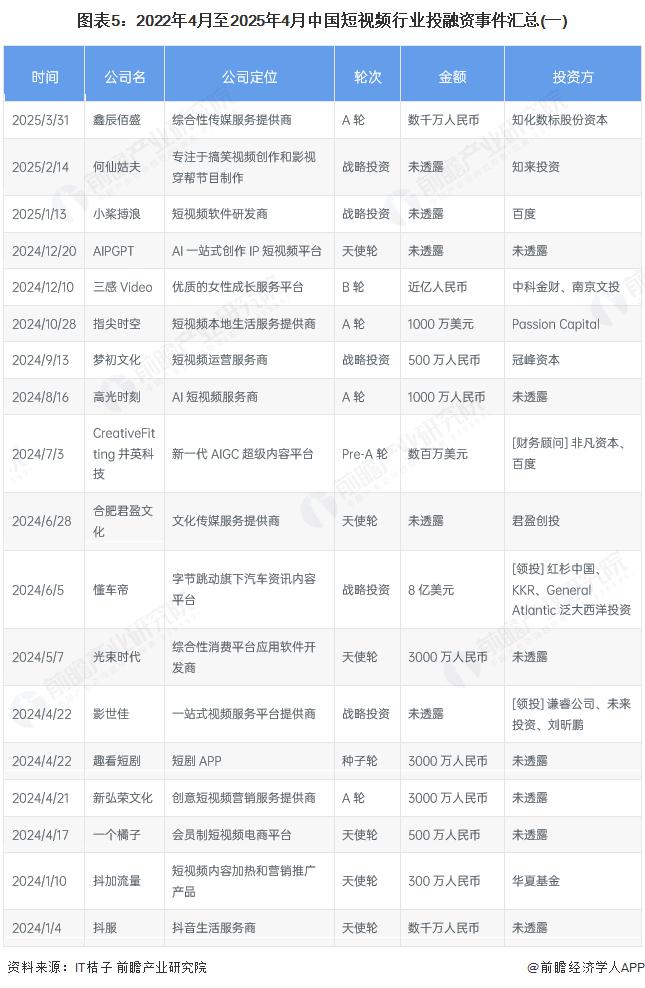

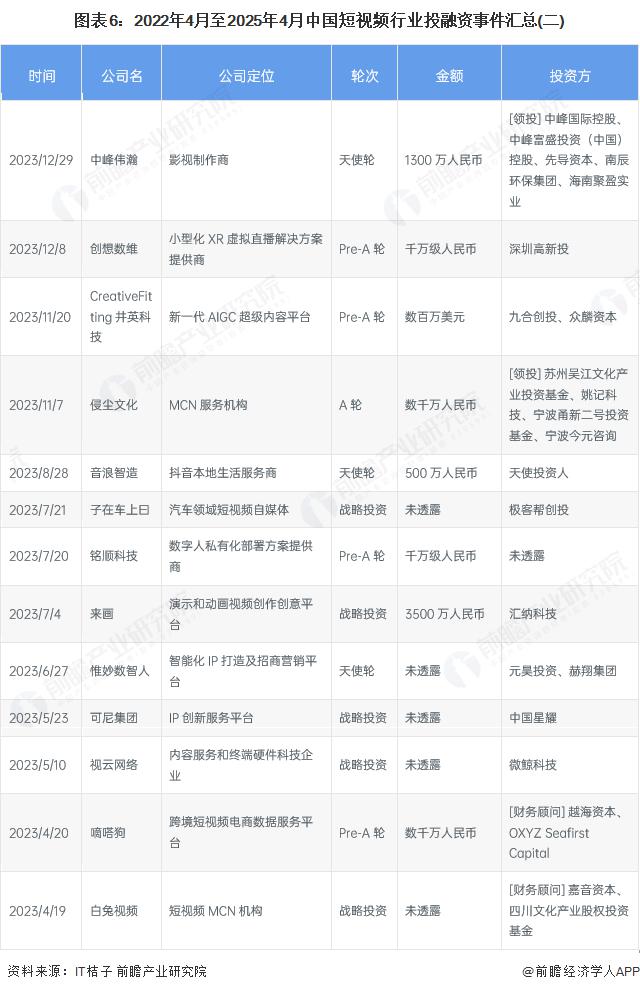

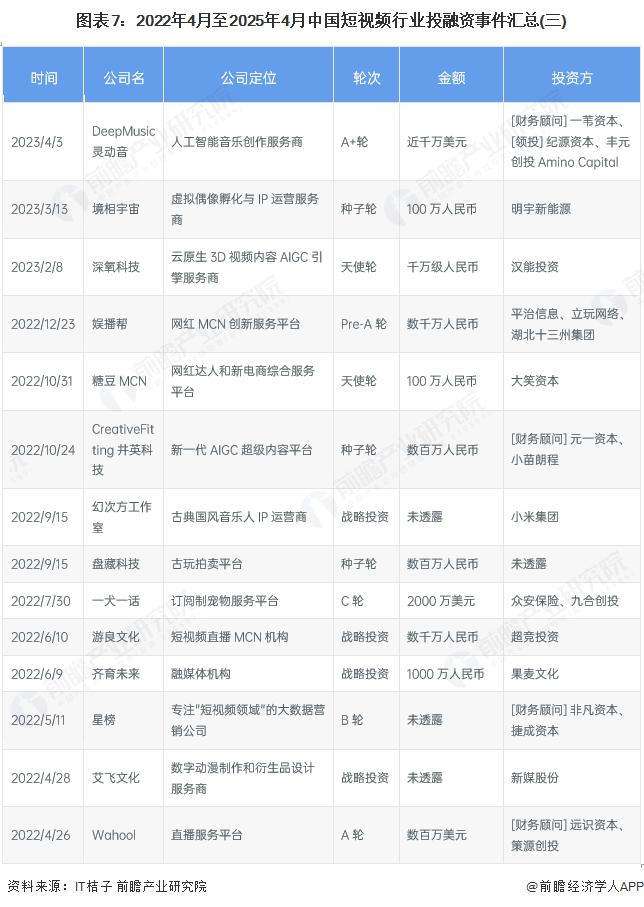

截至 2025 年 4 月,近三年短视频行业的主要投融资事件如下所示:

分析这 45 起融资事件,根据公司定位,获投企业定位主要分为运营服务、内容制作及软硬件技术研发商三大类。从投资热点上看,内容制造中,AI 技术内容制作获投事件 6 起,反映人工智能对短视频制作的影响甚广 ; 软硬件技术研发获投事件 5 起,反映行业技术门槛相对不高,资本重视程度一般 ; 运营服务领域获投企业最多,其中 MCN 服务机构和 IP 创新服务平台分别获 6 起和 5 起融资。

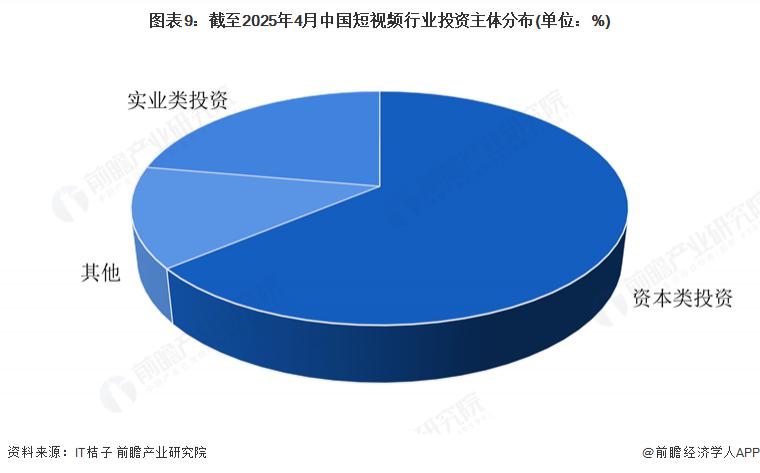

5、短视频行业的投资者以投资类企业为主

根据对短视频行业投资主体的总结,目前短视频行业的投资主体以资本类组织机构为主,占比近 64%,代表性投资主体有非凡资本、红杉中国等 ; 实业类的投资主体有百度、果麦文化等。

6、短视频行业兼并收购主要为跨领域融合与业务拓展

目前中国短视频行业的兼并重组事件类型主要为中游企业横向收购扩大规模、丰富产品线、进一步扩展和完善产业链布局,也有少数投资公司通过收购行业公司股权实现资产管理。

7、短视频行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国短视频行业市场前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO 咨询 / 募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人 APP】,还可以与 500+ 经济学家 / 资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫 APP】,性价比最高功能最全的企业查询平台。