{kind=link}

刘强东回归一线,京东的新故事讲到哪了?

文|任彩茹

编辑|乔芊

" 在我们谈话的同时,京东外卖的订单量已接近 2000 万单,这又是一个里程碑。"

5 月 13 日晚间的财报后电话会开始不久,京东 CEO 许冉谈起备受关注的外卖业务,主动释放出 500 万单、1000 万单之后的最新数字。

刚过去的第一季度,京东经历了从略显沉默到高调登台、成为主角的过程。此前几季的业绩沟通会上,分析师们抛出的问题总是离不开 " 国补的可持续性 "、" 高基数之后的增长动力 "、" 电商竞争格局 "、" 京东的中长期优势 " 等等,这一季的最大主角则变成 " 外卖 " 的当下与展望。

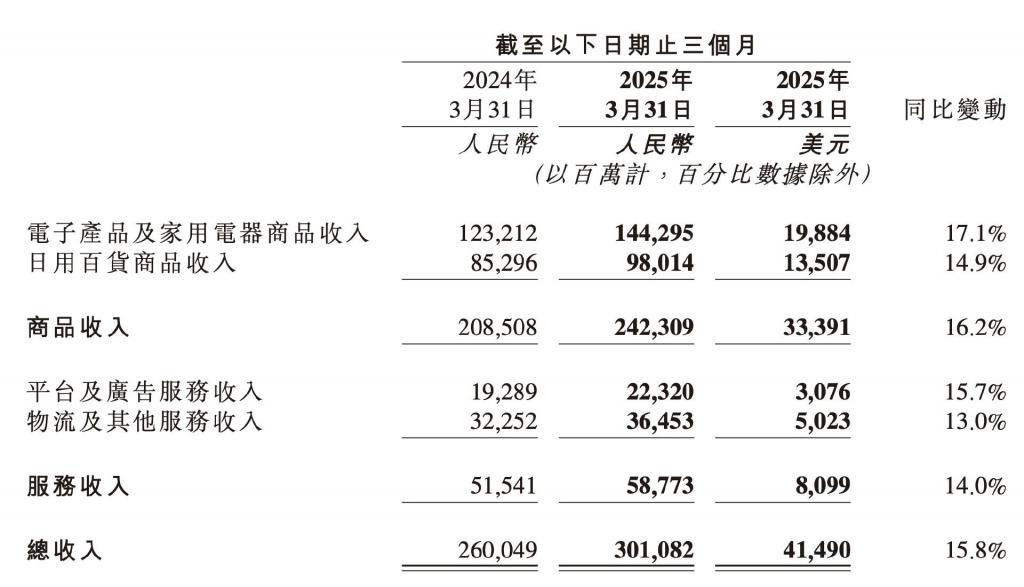

当然,一个基础条件在于,京东交出的是一份满目 " 双位数增长 " 的超预期成绩单。一季度,京东实现 3011 亿元总收入,同比增长 15.8%,创下近三年来的最高同比增速;调整后净利润 128 亿元,同比增长 43.8%。同时,京东上调 2025 年的收入及盈利增长预期至双位数。

如今的京东在 " 双线作战 "。最核心的零售业务受益于国补,增长态势仍在持续,但市场期待更多增长新动力。大力投入的新业务外卖,正处于投入资源抢市场的阶段,未来则要承担起 " 即时零售心智培养 " 及 " 高频带低频 " 的责任,让用户在京东 app 产生更多 " 交叉消费 "。

这也是为什么,外界极其关注京东外卖的 UE(单位经济效益)情况及后续投入规划。但管理层并未给出明确解答,许冉表示 " 现阶段更加关注的还是用户和商家的体验,业务规模和投入资源的 ROI 也在关注中,过段时间可以分享更多。"

值得一提的是,过去一段时间,刘强东作为京东创始人的存在感愈加凸显。今年 3 月,刘强东现身香港科技大学参观人工智能项目,4 月份送外卖、请骑手吃火锅,5 月 10 日身穿印有京东外卖二维码的 T 恤出现在日本街头。

一位京东人士称,刘强东现在每周会数次参与零售、物流等板块的日会,在会上解决大部分方向性问题," 商品、价格、服务等用户体验相关的话题,是他关注最多的部分。" 去年以来,将京东推上舆论高点的涨薪、为外卖员缴纳社保等决策,也均由他亲自下达。

近一年来,或 AI、或出海,互联网大公司似乎都在新故事里忙忙碌碌。京东在核心业务被四面挑战的状态下,也的确需要一些新刺激、新变化、新可能,灵魂人物走向一线,或许会带来不同的面貌。

日订单来到 2000 万,但外卖算账还要再等等

在京东的财报口径里,京东外卖与京喜、海外业务等一同被计入 " 新业务 "。

由于外卖业务在 2025 年 2 月 11 日正式推出,一季度末才开始规模性扩张,对本季的财务影响并不显著。一季度,京东新业务收入同比增长 18.13% 至 57.53 亿元,但亏损由去年同期的 6.7 亿元扩大至 13.27 亿元。

这两项变化的背后主因一致,都在于京喜业务的扩张,也是京东为扩大低线市场用户群所付出的成本。2024 年第四季度,新业务就曾陷入收入下降、亏损扩大的局面,同样归因于京喜,CFO 单甦解释称," 这符合我们的预期,低线市场仍然是 2025 年的重点发展方向。"

数据上暂时难以体现、处于风口浪尖的外卖业务行至何处了?

一方面,商家拓供仍在进行中。截至 4 月 22 日,京东外卖在 166 座城市上线,在绝大多数城市,服务商们负责拓展个体商家。餐饮连锁头部品牌的拓展则由总部进行谈判,中式快餐领域有两家连锁品牌的高管均向 36 氪谈到,京东外卖负责人周显军亲自登门,梳理京东的优势区域,为品牌提出分阶段的入驻建议等。此外,达达集团董事长老 K 也会与某些重要品牌进行洽谈。

但两个月前的产品、系统等问题,多多少少仍然存在。一家餐饮品牌创始人对 36 氪举例道,全国不少连锁品牌使用的 SaaS 系统是天商财龙,该系统此前也能顺利接入美团和饿了么,但目前与京东外卖的连接仍然不顺利,因此拖慢了入驻脚步。

另一方面,用户和商家的参与度的确在变高。订单量连续突破新数字的同时,截至发稿,京东位列 Apple 应用市场的第五名,仅次于即梦、豆包、红果短剧和云闪付。

但值得注意的是,用补贴带来快速增长,用 "0 佣金 " 吸引商家入驻后,京东外卖目前的变现路径仍显模糊。多家投行数据显示,4 月份京东外卖的单位亏损徘徊在 10 元左右。

投资者是务实的。外界对京东外卖订单量增长的关注,也正在转向 UE 模型的构建。券商 BERNSTEIN 认为,京东的外卖策略最终将遵循典型的中国互联网路线——大力吸引用户、随后削减补贴、时机成熟后提高盈利能力。热烈的补贴战之后如何走,是京东要解的题。

对于近段时期的激烈竞争,商家的普遍体感是,美团对京东的应对正变得积极。一家连锁咖啡品牌创始人告诉 36 氪,美团外卖的对接经理会每天向品牌方收集当日的京东流水数据,并表达 " 退出京东外卖百亿补贴 " 的请求。但京东尚未有类似举动," 他们管不过来。"

该人士认为,包括地面能力、系统搭建能力、管理颗粒度等在内,京东外卖还要补课。许冉也客观谈到," 即使在今天,其实我们的系统和运营上还有非常大的提升空间,毕竟我们才进入这个行业,更多的精力还是放在完善用户及商家体验上来。"

一个普遍共识在于,用外卖的高频用户来撬动即时零售、乃至核心电商业务的增长,是京东做外卖的出发点。在本季的电话会上,外卖带来的 " 交叉销售 " 也成为被多次谈起的话题。但对于目前的情况,管理层同样没有正面解答,仅表示 " 外卖提升了京东整体的流量转化率,目前外卖用户的跨品类购买行为主要发生在商超和生活服务品类。"

总而言之,外卖业务本身在补贴战之后的发展策略、UE 能力,以及由外卖带来的联动消费,都是围绕在京东身上的新课题。算账,也是必须面对的一件事,第二季度的财报中或许会有更多体现。

国补之外,零售的增长动力在哪里?

乱花迷人眼的新业务之外,京东最核心的零售业务本季表现不俗。

第一季度,京东的商品收入和服务收入均实现双位数增长。其中,商品收入同比增加 16.2% 至 2423.09 亿元,服务收入同比增加 14.0% 至 587.73 亿元。去年此时,京东的商品收入和服务收入均是个位数增长。

商品收入上,京东最具优势的 3C 电子品类同比增长 17.1%,与 1~3 月家电品类社零总额的增幅相近。与过去几个季度的叙事类似,国补的拉动依然功不可没。举例来看,得益于国补,一部售价 5999 元的 iPhone16 在京东可享受 500 元优惠。

国补之外的世界,承载了大众对京东零售业务的更多期待。2024 年年报发布后的电话会上,有投资人发问 " 除了家电,京东在超市、百货、3P 业务(第三方商家)和价格竞争力方面,有哪些策略以实现高于行业增长的目标?" 彼时,管理层着重谈到降低自营采购成本、扩大 3P 业务,并特别提及商超及时尚两大品类。

这个回答如今在一定程度上得以印证。

日用百货品类的增长成为一季度的亮点。其中,商超和时尚品类都录得双位数增长,且环比增速也进一步提升,是主要 " 功臣 "。CFO 在电话会上谈到,商超业务已经连续 5 个季度录得双位数增长,也是外卖业务交叉销售的重要场景," 京东超市可以进一步释放外卖、即时零售业务的协同效应。" 时尚品类则是京东过去一年重点发力的领域——去年三季度追加 10 亿元投资,近期又针对新商家推出专属扶持政策。

另外,能直接反映 3P 业务成效的服务收入、尤其是其中的平台及广告服务收入,也给了市场一些信心。自从京东开始践行 " 低价战略 " 以来,3P 业务的重要程度便不断提升,也代表着京东丰富自我生态的能力。

今年一季度,京东的平台及广告服务收入同比增长 15.7% 至 223.2 亿元,该指标去年同期的增速仅有 1.2% ——第三方商家的进入,为京东带来了更多货币化的收益。据 CFO 透露,一季度 3P 业务的用户数和订单量均保持了快速增长,且增速快于零售业务的整体增长," 中长期来看,3P 业务将逐步释放增长潜力。"

京东 2025 年 Q1 收入

此外,京东零售业务在低线城市的增长也快于高线市场。这与今年 3 月,京东零售确定的三大必赢之战(流量场、全渠道、下沉市场)中的 " 下沉市场 " 一致。

放眼京东零售业务,下沉市场、3C 以外的品类(尤其是商超和时尚)、3P 生态的完善,都被寄予了增长的厚望。而放眼整个京东,无论外卖还是零售,无论更下沉还是去海外或扑 AI,新故事是必备项。

对今天的京东而言,还有新的事情可庆祝、可畅想,已经是它较以往三年迈出的新一步。将目光拉到眼前,一年一度的 618 又来了,京东又要迎接下一个主场作战的机会。