{kind=link}

亚世光电2024年财报:营收增长但净利润大幅下滑,市场竞争加剧成隐忧

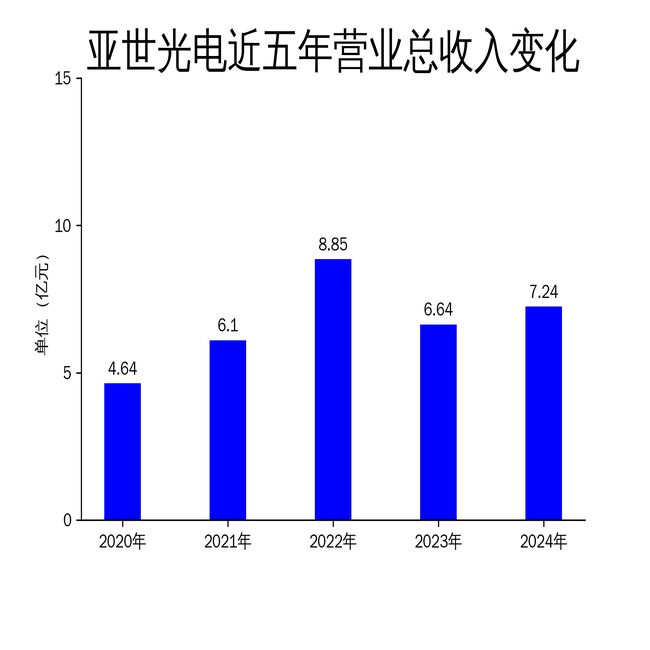

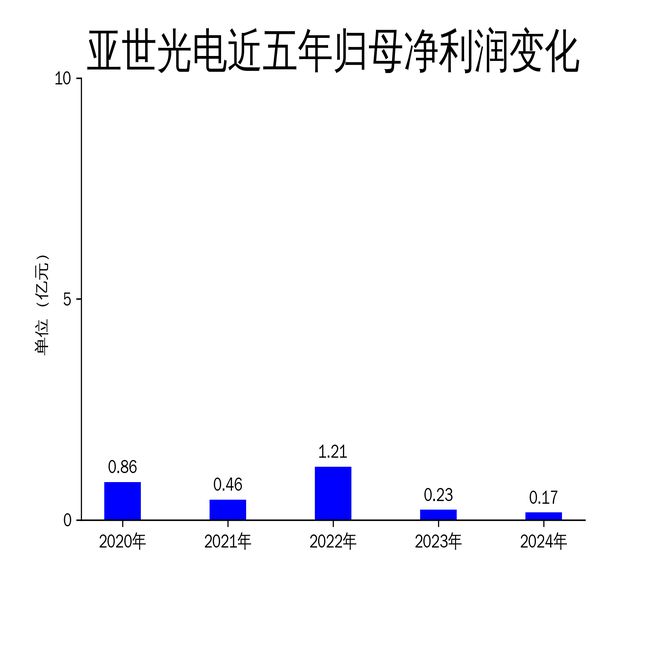

2025年5月6日,亚世光电发布了2024年年报。报告显示,公司全年营业总收入为7.24亿元,同比增长9.01%;但归属于母公司股东的净利润仅为1700万元,同比下降27.82%。扣除非经常性损益后的净利润更是大幅下滑43.76%,仅为1049.25万元。尽管营收有所增长,但净利润的下滑暴露出公司在市场竞争中的压力。

营收增长背后的隐忧

亚世光电2024年的营业总收入为7.24亿元,同比增长9.01%,显示出公司在市场拓展方面取得了一定的进展。然而,这一增长并未带来相应的利润提升。毛利润为8076.09万元,同比下降31.56%,毛利率的显著下滑表明公司在成本控制和产品定价方面面临挑战。

市场竞争的加剧是导致公司利润下滑的主要原因之一。报告指出,销售单价的下降直接影响了净利润的表现。此外,公司新投产的奇新光电(越南)有限公司在2024年6月开始运营,全年产生经营亏损,进一步拖累了整体利润。尽管公司在营收上有所突破,但利润的下滑反映出其在市场竞争中的脆弱性。

研发投入减少,技术优势受挑战

2024年,亚世光电的研发投入为2845.77万元,同比下降4.84%。这一减少的研发投入可能对公司未来的技术创新和产品竞争力产生不利影响。作为一家专注于光电显示产业的公司,技术研发是其核心竞争力之一。然而,研发投入的减少可能意味着公司在技术储备和产品创新方面的步伐放缓。

公司目前主要产品包括液晶显示器和电子纸显示模组,广泛应用于工控仪表、医疗仪器、白色家电等多个领域。尽管公司在这些细分市场中具有一定的技术优势,但研发投入的减少可能使其在面对行业技术变革时处于不利地位。特别是在电子纸显示模组领域,随着市场对彩色电子纸需求的增加,公司若不能及时跟进技术研发,可能会错失市场机会。

成本上升与供应链压力

2024年,亚世光电的营业成本为6.43亿元,同比增长17.70%,远高于营业收入的增长速度。成本的上升主要源于原材料价格的波动。报告期内,公司主要原材料价格波动较大,尽管公司通过提前安排库存等方式应对,但仍未能完全抵消成本上升带来的压力。

公司的采购模式和生产模式均围绕定制化特点展开,这种模式虽然能够满足客户的个性化需求,但也增加了供应链管理的复杂性。特别是在原材料价格波动较大的情况下,公司需要更加灵活地调整采购策略,以降低生产成本。然而,报告显示,公司在成本控制方面仍有较大提升空间,尤其是在面对市场竞争加剧和原材料价格波动时,如何有效控制成本将成为公司未来发展的关键。

总体来看,亚世光电在2024年虽然实现了营收的增长,但净利润的大幅下滑和研发投入的减少暴露出公司在市场竞争中的压力。未来,公司需要在技术创新、成本控制和市场拓展方面做出更多努力,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研