{kind=link}

钧崴电子2024年财报:营收增长16.94%,净利润环比下滑10.07%

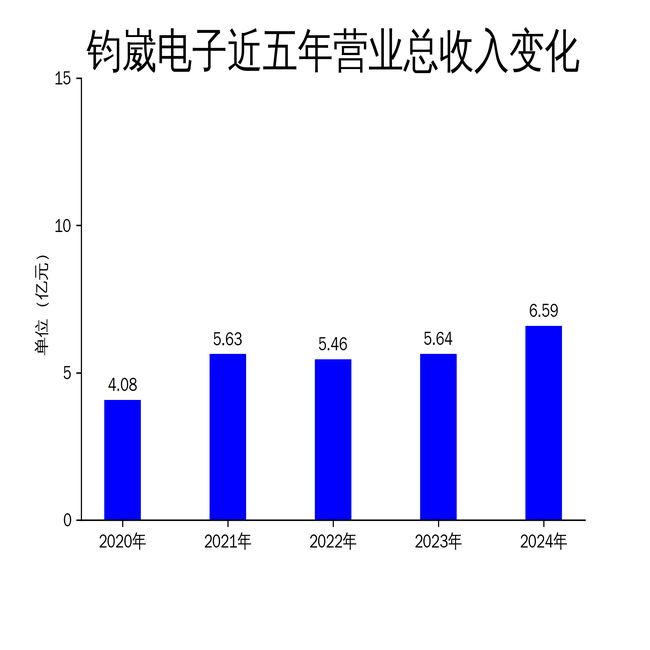

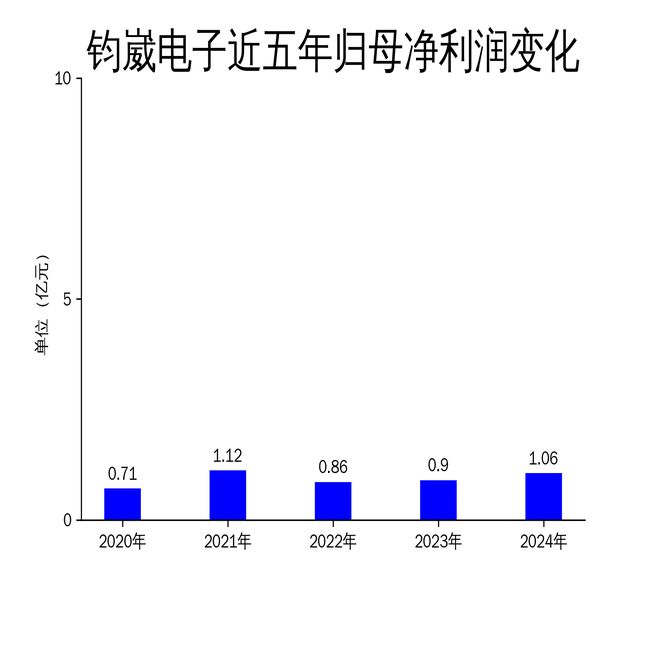

2025年5月5日,钧崴电子发布了2024年年报。报告显示,公司2024年实现营业总收入6.59亿元,同比增长16.94%;归属净利润1.06亿元,同比增长17.39%;扣非净利润1.04亿元,同比增长22.95%。尽管营收和净利润同比均有所增长,但归属净利润和扣非净利润的环比分别下降10.07%和7.49%,显示出公司在第四季度的盈利能力有所减弱。钧崴电子的核心产品电流感测精密电阻和熔断器分别实现收入4.12亿元和1.43亿元,同比增长21.31%和10.10%。公司在智能手机、消费电子等传统市场持续深耕,同时在汽车电子、工业等新兴领域取得突破,但净利润的环比下滑仍需引起关注。

核心产品表现亮眼,但增长动力面临挑战

钧崴电子的核心产品电流感测精密电阻在2024年表现突出,实现收入4.12亿元,同比增长21.31%。该产品凭借低阻值、高精度、低温度系数等特性,广泛应用于智能手机、笔记本电脑、锂电池保护板等领域。随着5G、折叠屏等技术的快速发展,电流感测精密电阻的需求持续增长,尤其是在智能手机内部的应用,推动了公司业绩的提升。然而,尽管该产品在市场中占据重要地位,但其增长动力面临挑战。随着消费电子市场逐渐饱和,未来需求增速可能放缓,公司需要寻找新的增长点。

熔断器业务在2024年实现收入1.43亿元,同比增长10.10%。该产品主要用于电路保护,在笔记本电脑、智能穿戴、无人机等领域有广泛应用。公司在新兴市场如光伏、储能、新能源汽车等领域也取得了突破,成功通过中车、阳光电源、比亚迪等企业的认证。然而,熔断器业务的增速相对较慢,且市场竞争激烈,公司需要进一步提升技术水平和市场竞争力,以应对未来的挑战。

新兴市场拓展成效显著,但成本压力不容忽视

钧崴电子在2024年积极拓展新兴市场,特别是在汽车电子、工业等领域取得了显著成效。公司通过与全球头部客户的合作,进一步巩固了市场地位。然而,新兴市场的拓展也带来了较高的成本压力。报告期内,公司的销售费用和管理费用有所增加,主要由于市场开拓、人才引进以及数字化转型的投入。尽管这些投入有助于公司长期发展,但在短期内对盈利能力造成了一定影响。

此外,公司在采购和生产模式上也面临一定的挑战。为确保生产的连续性和稳定性,公司对部分原材料进行了风险备料,这在一定程度上增加了成本压力。同时,公司采用计划性生产和接单式生产并行的模式,虽然提高了生产效率,但也增加了管理难度。如何在保证产品质量的同时,进一步优化成本结构,是公司未来需要重点解决的问题。

研发投入持续加大,但成果转化需加速

钧崴电子在2024年继续加大研发投入,以项目型研发为核心,推动技术升级和产品种类扩展。公司通过市场部门识别市场线索和技术发展方向,启动定制项目设计流程,确保研发成果能够满足客户需求。然而,尽管公司在研发方面投入了大量资源,但成果转化速度仍需加快。特别是在新兴市场领域,公司需要更快地将研发成果转化为实际产品,以抢占市场先机。

此外,公司在研发流程管理上也存在一定的优化空间。虽然公司已经建立了系统化的研发流程,但在项目推进过程中,如何进一步提高效率、缩短研发周期,仍是公司需要解决的问题。特别是在市场竞争日益激烈的背景下,研发效率的提升将直接影响公司的市场竞争力。

总体来看,钧崴电子在2024年保持了稳定的增长态势,核心产品表现亮眼,新兴市场拓展成效显著。然而,净利润的环比下滑、成本压力的增加以及研发成果转化速度的不足,仍是公司未来需要重点解决的问题。如何在保持现有市场优势的同时,进一步优化成本结构、提升研发效率,将是钧崴电子未来发展的关键。

本文源自:金融界

作者:智研