{kind=link}

巴菲特希望对日本投资至少持有50年,透露的投资底层逻辑

内容提要:

巴菲特在2025年股东大会上强调对日本五大商社的50年持有策略,核心为价值投资与复利效应。其基于日本走出通缩、经济复苏的判断,五年回报率近100%。对中国投资者启示:摒弃短期政策博弈,聚焦经济上行周期中的优质资产,以长期持有替代频繁交易,实现可持续复利增长。

在2025年伯克希尔·哈撒韦的股东大会上,计划交棒退休的投资界的传奇人物沃伦·巴菲特,用一句:对日本的五大商社保持乐观,短期内不会改变投资策略,并希望能够持有这些股票至少50年,甚至是永远,再次引发了人们对日本市场的关注,以及对巴菲特投资理念的重新理解。

一、要理解巴菲特对日本投资将会持仓50年的底层逻辑,首先要回到常识层面,认识投资的基本原则。

毫无疑问,巴菲特的回答坚定而富有远见。当然,这里的投资原则是指大资金或者机构投资,投资标的为几亿到几百亿美金,不一定适合几万到几千万的个人投资原则。那些只有小资金喜欢频繁投机取巧的人,不要用你们的投资理念来反驳我。

一般而言,投资至少需要坚守五个基本原则:

一是长期主义与价值投资。

巴菲特的核心投资哲学是价值投资,即以低于内在价值的价格买入优质企业,并长期持有。价值会随时间增长,长期持有能实现价值最大化,而短期市场波动显得无关紧要。

二是重视宏观经济的周期,但忽略宏观经济的短期波动。

经济周期决定了资产的估值中枢趋势,而一个周期内各种因素导致的经济波动,只能影响资产的价格随价格中枢上下波动。忽略宏观经济的波动意味着“不预测市场”,减少随经济波动频繁操作投资导致的失误。

三是坚持经济护城河与竞争优势。

拥有“经济护城河”的企业,即具备可持续竞争优势的公司。这类公司确保了它们在复杂经济环境中的韧性,即使面对加息或货币政策变化,也能维持稳定的盈利能力。

四是重视复利效应的力量。

复利是财富积累的核心。长期持有优质资产,能让资本通过股息再投资和企业盈利增长实现复利效应。

五是抓住低估的市场机会

如巴菲特所言,“在别人恐惧时贪婪”,是投资的重要原则。在投资标的价格被市场低估时,总会捕获估值修复的回报。

二、敏锐判断日本经济将走出三十年通缩,迎来新一轮经济增长周期,是巴菲特投资日本并希望长期持有五大商社的主要原因。

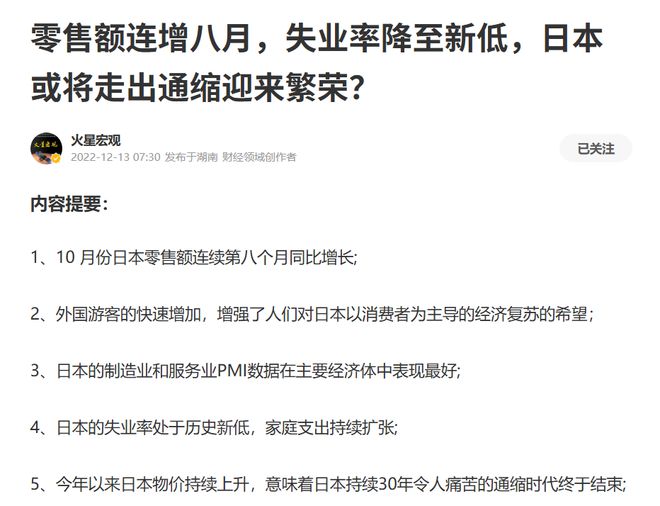

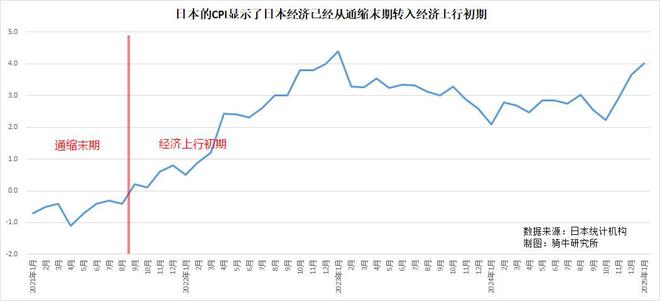

2022年12月13日,三郎在《零售额连增八月,失业率降至新低,日本或将走出通缩迎来繁荣?》一文中,从日本当年10 月份零售额连续第八个月同比增长;外国游客快速增加,增强了人们对日本以消费者为主导的经济复苏的希望;日本的制造业和服务业PMI数据在主要经济体中表现最好;日本的失业率处于历史新低,家庭支出持续扩张;2022年以来日本物价持续上升,意味着日本持续30年令人痛苦的通缩时代终于结束等经济信号中,判断日本将走出通缩,迎来新一轮经济繁荣周期。

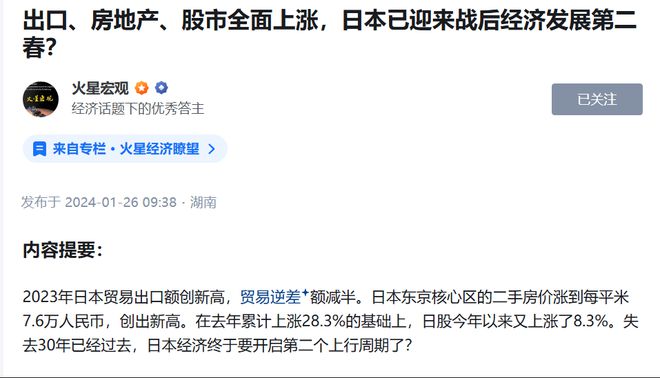

2024年1月26日,三郎在《出口、房地产、股市全面上涨,日本已迎来战后经济发展第二春?》一文中,通过日本的商品出口额创新高,贸易逆差额减半;日本东京核心区的二手房价涨至新高,在2023年累计上涨28.3%的基础上,日股2024年前三周又上涨了8.3%这些数据,判断日本失去的30年已经过去,日本经济终于要开启第二个上行周期了。

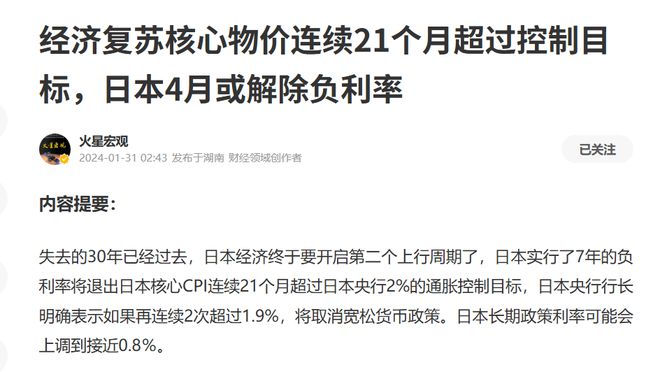

2024年1月31日,在《经济复苏核心物价连续21个月超过控制目标,日本4月或解除负利率》一文中,三郎再次判断日本经济终于要开启第二个上行周期了,日本实行了7年的负利率将退出。因为日本核心CPI连续21个月超过日本央行2%的通胀控制目标,将取消宽松货币政策。日本长期政策利率可能开启加息周期。

两年半后回过头来看,三郎对日本经济周期的判断,基本上是准确的。在国内媒体、自媒体上可见的文章中,做出日本已经迎来新一轮经济上升周期的判断,三郎应该是第一个。

但三郎依据宏观经济数据的乐观变化,判断日本接受通缩周期、进入上升周期,相对于具有灵敏嗅觉的巴菲特,还是严重滞后的。

实际上,巴菲特从2019年下半年开始,就看到了日本即将结束通缩周期,迎来新一轮繁荣周期的趋势,比三郎足足早了三年。

2019年7月,巴菲特开始首次买入日本五大商社,并在随后持续加仓。细数起来,距伯克希尔首次买入五家日本公司的股份,已经接近六年了。根据2025年2月23日伯克希尔·哈撒韦最新年报数据,截至2024年底,伯克希尔在这五家公司的总投资成本为138亿美元,而至2024年底他们的持股市值合计为235亿美元。

截至2024年底,巴菲特对日本投资的年度股息收入总额超过40亿美元,其中2024年约8.12亿美元。

到2024年底5年时间,巴菲特对日本投资的盈利超过137亿美元,盈利率接近100%,年均投资回报率15.3%。

巴菲特投资的这五家日本商社分别是:伊藤忠商事(ITOCHU)、丸红(Marubeni)、三菱商事(Mitsubishi)、三井物产(Mitsui)、住友商事(Sumitomo)。

这五家日本商社在运营模式上与伯克希尔有诸多相似之处,并且表现极为出色。每一家企业都拥有广泛的业务版图,其中许多业务扎根日本,但也有些企业业务遍布全球。他们都会在适当的时候增加股息,在合理的时候回购股票,其高层管理人员薪酬方案也远没有美国同行那么激进。

所以在年报会上,巴菲特称,对日本这五家商社的持股是长期投资,并且承诺支持这些公司的董事会。

三、巴菲特对日本五大商社投资持有50年的策略,对中国投资者的借鉴意义。

巴菲特对日本投资“50年”的信念,对投机型投资者最大的借鉴意义在于:投资的成功源于把握经济周期,对优质企业长期价值的坚持,而非对政策或市场的短期博弈。投机者应从频繁交易的“赌徒”心态转向价值投资的“农场主”思维,通过研究基本面、保持耐心和纪律,追求可持续的财富增长。巴菲特的策略不仅适用于日本商社,也为所有投资者提供了跨越市场环境的普适智慧。

当然,巴菲特的策略并非否定短期交易,而是揭示了一条更可持续的路径:用深度研究替代情绪博弈,用耐心等待替代频繁操作。对投机者而言,即使无法完全复制其策略,亦可汲取几点精髓:

一是要摒弃经济下行周期的短期博弈,寻找经济上行周期的长期投资。

对于全球投资者而言,寻找全球范围内处于经济上行周期的国家,加大对他们的投资,将投资从经济下行趋势明显的国家撤出,是明智之举。

对于国内无法布局全球市场的投资者,也可以通过ETF来投资上行周期的国家,比如日本、印度、越南等。

类同于宏观经济的周期理论,于行业和企业而言,选择那些处于上行周期行业中的企业,获利的机会自然远大于投资那些下行周期中的企业。

投资者特别需要注意的是,大多数投资者将宽松的货币政策和积极的财政政策作为可以投资的风向标。对于价值投资而言,这是极其错误的。

因为一旦当局开始使用降息、降准等货币政策,以及扩大赤字、加大财政支出等财政措施时,意味着当局已确认经济处于下行周期中,并试图减缓经济下行对资本市场的冲击以及对经济预期的支撑。请谨记:能够因货币与财政政策改向的,那就不是经济周期。

与此同时,政策利率是资产价格的基石。当政策利率持续下行时,资产价格的估值中枢也必定会随之下行。在资产估值中枢下行过程中,一切投资收益都将随之下行。

二是以时间杠杆取代交易杠杆,不要过于关注短期的经济政策,忽略经济波动。

投机者常试图通过经济波动预测货币政策或财政政策获利,但宏观经济变量受多重因素影响,预测准确性低,风险高。巴菲特的做法表明,投资成功不依赖于赌政策,而是选择在宏观经济上升周期中能表现稳健的企业。投机者应减少对政策博弈的依赖,转而研究企业的竞争优势和现金流能力。

另外,频繁交易往往试图捕捉短期价格波动,容易受到市场噪音的影响,导致高交易成本和情绪化决策。应学习巴菲特的长期主义,筛选具有稳定基本面的企业,减少对短期政策波动的过度反应,从而提高投资的胜率。

实际上,市场波动中高抛低吸的完美操作极少,频繁买卖股票不仅增加交易成本,还打断复利效应的积累。长期持有可减少摩擦成本,比如频繁交易的税费、佣金和价差损耗长期收益,规避择时风险。

三是化繁为简,聚焦优质资产,远离劣质资产,减少决策频率。

投机者往往追逐热门资产,忽视被低估的优质标的。巴菲特的成功表明,真正的机会常隐藏在市场忽视的角落。投机者应培养耐心,学习通过基本面分析寻找被低估的资产,而不是跟随市场热点或政策风向。

【作者:徐三郎】