{kind=link}

客单价下滑、门店激增,遇见小面深陷「扩张悖论」

作者 | 丁卯

编辑 | 郑怀舟

随着小菜园和绿茶集团的接连上市,中餐股再度活跃于港股的 IPO 市场。

4 月 15 日,遇见小面向港交所递交招股书,朝着 " 中式面馆第一股 " 发起冲击。为了这次上市,近三年遇见小面进行了疯狂的扩张,以期通过较好的成长表现赢得资本市场肯定,从而换取 IPO 的门票。

根据招股书的披露,2022-2024 年,遇见小面的门店从 170 家升至 360 家,CAGR 高达 45.5%,期间新开业店铺数量分别为 43 家、92 家和 120 家。换句话说,2024 年,遇见小面几乎以每 3 天开一家新店的速度发起了规模冲刺。

这种激进的扩张策略也确实奏效,2022-2024 年,遇见小面的营业收入翻了近 3 倍,年均复合增速高达 66.2%,展现出了极强的成长性。与此同时,2023 年开始,公司实现扭亏为盈,2024 年连续两年实现盈利。

在一切看似完美之下,疯狂扩张的苦果却也一并出现。

最明显的是,2024 年遇见小面餐馆经营效率和盈利能力出现了持续下滑,此外急速扩张带来的负债水平攀升,也使得公司的资产负债率长期高企在 90% 左右。

那么,遇见小面的基本面表现究竟如何?当前公司面临哪些隐忧?本次能否成功登录港交所实现逆袭?

迅猛扩张但经营效率变差

遇见小面成立于 2014 年,是一家以重庆小面为主打产品的川渝面馆连锁品牌。根据弗若斯特沙利文的数据,按 2024 年总商品交易额计算,遇见小面是中国第一大川渝风味面馆经营者及第四大中式面馆经营者。

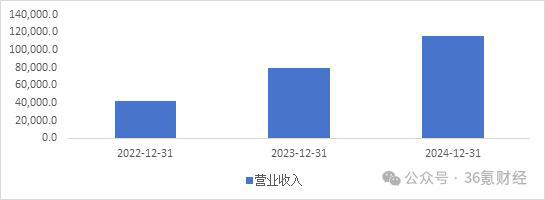

近几年,遇见小面的扩张非常之迅猛。根据招股书披露的信息,2022-2024 年,公司的营业收入分别为 4.2 亿、8.0 亿和 11.5 亿元人民币,三年翻了近 3 倍,同比增速为 91.5% 和 44.2%,年均复合增速(CAGR)高达 66.2%,整体处于快速扩张周期。

图:遇见小面近 3 年营收变化 数据来源:wind,36 氪整理

从业务结构来看,与其他餐饮机构类似,遇见小面的主要业务也包括直营餐厅的收入和加盟商贡献的特许经营及许可管理收入。其中,直营收入的快速扩张是近几年公司增长的主要驱动力。

根据招股书披露,2022-2024 年,公司直营收入呈现持续扩张且占比连年提升的特征,从 3.4 亿元扩张至 10.1 亿元,CAGR 为 72.3%,同期收入占比则从 80.6% 升至 86.7%;而反观加盟收入却在这期间出现收缩趋势。2022-2024 年,加盟商贡献的特许经营及许可管理收入仅从 0.8 亿元扩张至 1.5 亿元,CAGR36.9%,收入占比则从 19.3% 降至 13.2%。

图:遇见小面直营和经销收入对比 数据来源:wind,36 氪整理

那么,直营收入飞速扩张背后的驱动因素又是什么?

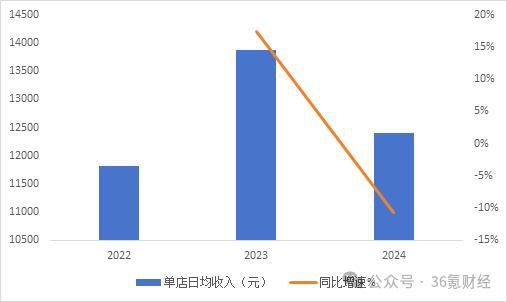

如果进一步拆分,就可以发现,过去三年遇见小面扩张的主要原因并不在于餐厅经营效率的提升,而是取决于门店数量的加速扩张。

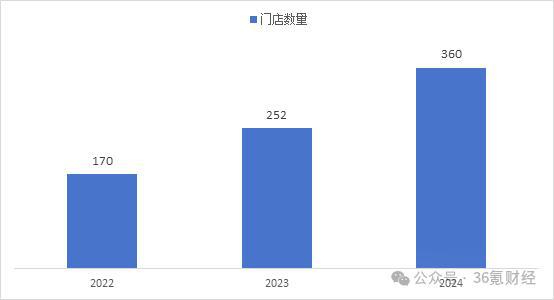

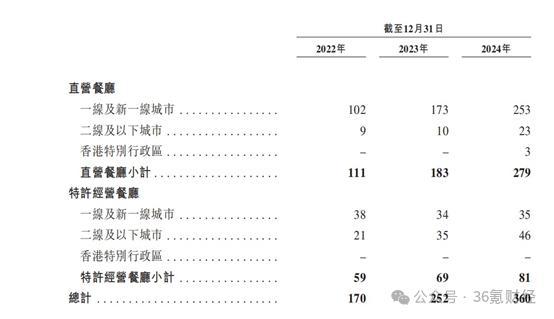

根据招股书披露信息,2022-2024 年,遇见小面的单店日均收入分别为 11822 元、13880 元和 12402 元,CAGR 仅为 2.4%,且 2024 年的单店日均收入较 23 年还出现了 10.6% 的下滑。与此同时,期间内遇见小面的门店数量则从 170 家升至 360 家,CAGR 高达 45.5%,2022-2024 年的新开业店铺分别为 43 家、92 家和 120 家。而在些门店中,自营门店更是从 111 家扩张至 279 家,CAGR58.5%,加盟店则从 59 家扩大至 81 家,CAGR 仅 17.2%。

图:遇见小面单店收入变化 数据来源:wind,36 氪整理

图:遇见小面餐厅数量变化 数据来源:wind,36 氪整理

因此,可以说,门店尤其是自营门店的加速扩张是近三年遇见小面规模持续扩大的主要原因。但在加速开店的同时,遇见小面的经营效率不仅没有改善甚至出现了一些下滑,从餐厅的经营数据上看,这种趋势非常明显。

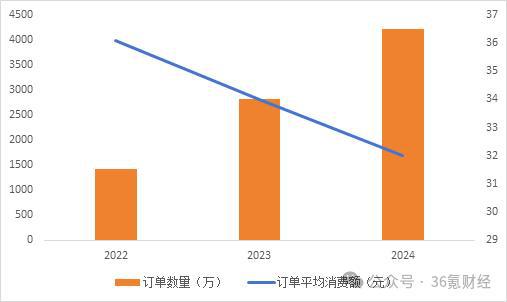

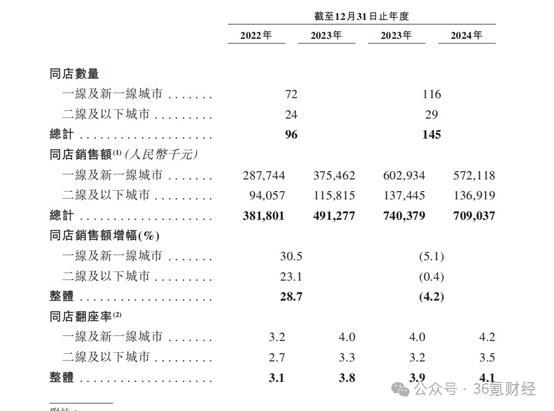

根据招股书的披露,2022-2024 年间,遇见小面的订单数量从 1416 万单扩大至 4209 万单,CAGR 为 72.4%;但同期的订单平均消费金额则从 2022 年的 36.1 元降至 2023 年的 34 元,进一步降至 2024 年的 32 元,同期翻座率并没有太大变化,2024 年的翻座率甚至从 3.8 降至 3.7。同店的经营情况也是类似趋势,24 年的销售额也较 23 年下降了 4.2%。

图:遇见小面订单数量变化 数据来源:wind,36 氪整理

图:遇见小面同店经营情况 数据来源:遇见小面招股书,36 氪整理

对于客单价下降的原因,遇见小面解释为主动降价行为。但结合近几年国内餐饮业的情况,其实也很好理解。疫情后随着性价比消费的兴起以及餐饮业同质化竞争的不断加剧,近几年餐饮行业整体陷入价格战泥潭,这种背景下 " 以价换量 " 成为多数餐饮企业的选择。

短期来看,门店的加速扩张确实可以快速提升遇见小面的业绩表现,尤其是规模的快速增长,从而营造出一种高成长的表象。但长远而言,如果过度依赖门店扩张和低价策略去刺激规模增长,而不是通过优化单店经营效率应对竞争,很有可能会损害品牌影响力,最终影响遇见小面的长期盈利能力。

扭亏为盈但利润空间较薄

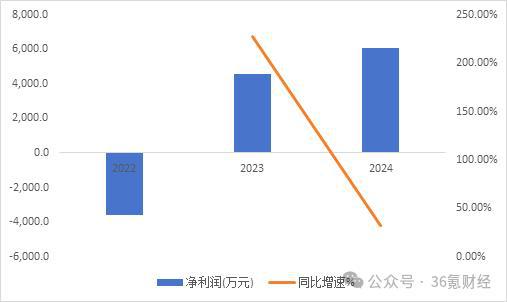

从利润端看,由于遇见小面以资产模式更重的直营店为主,所以其盈利周期明显较长,2014 年成立 9 年后,也就是直到 2023 年遇见小面才真正实现了扭亏为盈,且 2024 年继续稳住了盈利。

根据招股书的披露,2022-2024 年,公司归母净利润分为 -3597.3 万元、4591.4 万元和 6070.0 万元,对应净利率为 -8.6%、5.7% 和 5.3%,净利润同比增速分别为 227.6% 和 32.2%。

图:遇见小面净利润变化 数据来源:wind,36 氪整理

从利润构成看,2023 年公司实现扭亏为盈,一方面,是因为 2023 年原材料及耗材成本占比从 38.3% 将至 36.3%,导致毛利率从 61.7% 提升连个百分点至 63.7%。毛利率提升背后正是基于毛利率更高的直营餐厅占比的增加。根据公司披露数据计算,2022-2023 年,公司直营餐厅毛利率分别为 70.9% 和 71%,而同期加盟店的毛利率却仅为 53.9% 和 55.7%。

另一方面,是因为 2023 年职工薪酬 / 使用权资产折旧 / 物业、厂房及设备折旧和无形资产摊销三项费用占比的同步降低。其中,职工薪酬占比从 26% 降至 22%;使用权资产折旧占比则从 23% 降至 16%;物业、厂房及设备这就和无形资产摊销占比从 5% 降至 3%。原因上,公司披露,员工成本、租金折旧和设备折旧占比下降主要是疫情缓解后餐厅收入出现了强劲的反弹,摊薄了费用占比。

尽管遇见小面连续两年实现了盈利,但在重资的直营模式以及为疯狂开店和低价战略之下,事实上,2024 年在完全剔除了疫情的影响后,遇见小面的利润表现不仅没有进一步好转,反而还出现了一定程度的下滑。

根据招股书披露,2024 年遇见小面的净利润绝对值虽然从 4591 万元提升至 6070 万元,毛利率从 64% 升至 66%。但同期公司的净利润率却从 5.7% 降至 5.3%,单店净利润从 18.2 万元降至 16.9 万元,平均每单的净利润也从 1.6 元降至 1.4 元。

图:遇见小面单店和单笔订单净利润变化 数据来源:wind,36 氪整理

可以看出,近几年直营门店的疯狂开设确实给遇见小面的营收规模和毛利率带来了显著的改善,但同样也带来了租金成本和人工成本的较快上升。叠加行业内卷背景下价格战的影响,最终遇见小面并没有因规模扩张而出现规模效应,反而是呈现出了单店盈利能力的下滑。

另一个值得注意的是,直营为主的模式虽然在毛利率层面带来了不错的改善,但受限于重资产模式下较高的成本费用占比,公司的利润空间却始终较薄。这种背景下,遇见小面即便是在规模扩张方面展现出了不错的成长性,但在平均每单利润只有 1.4 元的情况下,对资本市场而言,未来公司值得期待的空间也大大降低。

烧钱开店引发债务隐忧

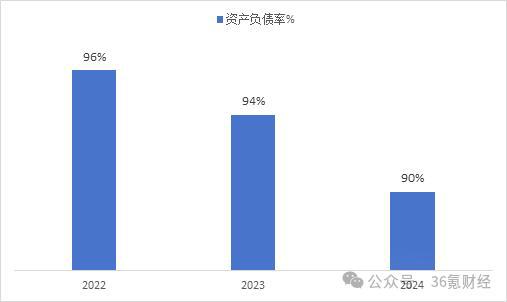

快速扩店带来的另一个问题是,近几年遇见小面的负债水平出现急剧膨胀。根据招股书披露的信息,2022-2024 年,公司的资产负债率分别为 95.8%、93.6% 和 89.9%,长期维持在 90% 左右的高水平。

图:遇见小面资产负债率变化 数据来源:wind,36 氪整理

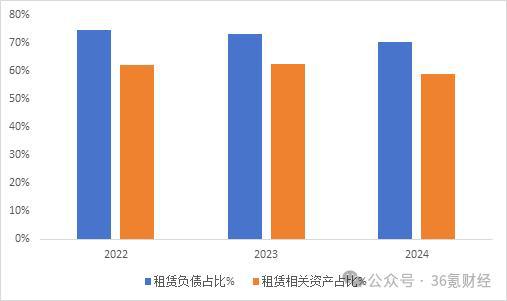

从负债结构看,其中 70% 以上的负债都是租赁相关负债,而在资产中,租赁资产的占比也维持在 60% 左右。因此可以看出,以自营模式为主的经营方式,直接导致了公司较重的资产结构,是其资产负债率持续高企的根本原因。

图:遇见小面租赁负债和租赁资产占比 数据来源:wind,36 氪整理

如果我们以应付账款 + 短期借款作为刚性口径的流动负债计算,2022-2024 年,分别为 6088 万、9320 万和 16035 万元,同比增速为 53.1% 和 72.0%,2024 年增速提升主要是由于当期短期借款出现大幅增长,达到了 5000 万的水平。

同理,如果按照应收账款 + 货币资金 + 按公允值计入损益的金融资产作为可快速变现的现金类资产计算,2022-2024 年公司的现金类资产分别为 7366.5 万、10670.6 万和 19291.9 万元,同比增速 44.9% 和 80.8%,2024 年增速提升主要是由于理财产品金额的大幅增长。

通过计算,现金类资产对刚性流动负债的覆盖比例为 1.2、1.1 和 1.2,可以看出,目前公司的现金类资产基本只能勉强覆盖刚性流动负债,以维持现有的正常经营。

图:遇见小面刚性流动负债和现金类资产变化 数据来源:wind,36 氪整理

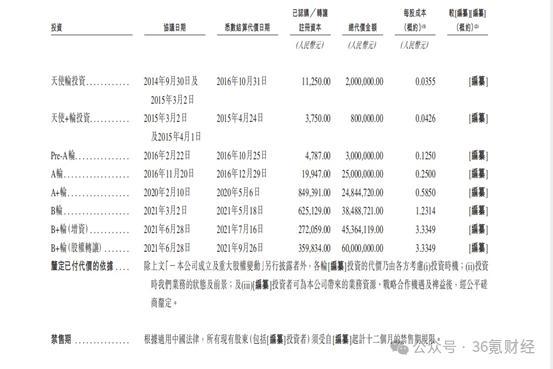

需要注意的是,参照招股书披露的融资情况看,成立以来,遇见小面共进行了 8 轮融资,合计融资金额在 2 亿元左右,最后一轮 B+ 轮融资停在 2021 年 6 月,对应的估值为 20 亿元人民币。2021 年后,随着一级市场对消费投资的预冷,遇见小面就再没有新的融资资金入账。

图:遇见小面融资情况表 数据来源:遇见小面招股书,36 氪整理

反观公司最近三年的大规模扩张动作和自身的经营业绩,这意味着公司扩张背后必然需要大量的外部资金作为支撑。而考虑到 2024 年公司的短期借款水平出现了大幅的提升,这大概率意味着目前的遇见小面急需新的资金续命,而此时寻求 IPO 就成为了其能否进一步讲好增长故事的关键。

能否叩开上市大门成疑

在招股书中,遇见小面把下沉市场、海外扩张和开放加盟视为未来增长的 " 三驾马车 "。

根据招股书的披露,2025-2027 年,公司计划新开门店为 120-250 家、150-180 家、170-200 家直营和特许经营门店,而过去三年公司的新开门店总数都不足 250 家,这意味着,如果想要实现更激进的扩张计划,遇见小面需要积极释放下沉市场的加盟活力。

但如前文所述,目前遇见小面加盟店的毛利率大约在 55% 左右,相比直营店有着较大差距,加盟店的经营情况远不如直营门店。

图:遇见小面自营和加盟毛利率变化 数据来源:wind,36 氪整理

与此同时,根据招股书披露数据测算,2024 年遇见小面单店加盟服务费大约在 33 万左右,加上 70-90 万元的前置投资成本,总体的前期投入金额非常大。如果按照 2024 年单店 16.9 万元的净利润测算,加盟店的回本周期超过 5 年,这与公司披露的直营门店平均 15.2 个月的投资回收期有较大差距。

并不优秀的经营业绩叠加上高昂的前期投入和较长的回本周期,很有可能会对未来遇见小面下沉市场的扩张提出挑战,这也是为什么公司在 2019 年就开放下沉市场加盟后,到 2024 年下沉市场的加盟门店数量却仅有 40 家左右的根本原因所在。

图:遇见小面餐厅分布 数据来源:遇见小面招股书,36 氪整理

换个角度而言,即便是公司预期的激进扩张能够通过三驾马车实现,但考虑到目前我国中餐面馆较低的集中度,在充分竞争引发内卷的环境下,随着加盟门店和下沉市场占比的增加,意味着公司的客单价和毛利率面临进一步的下滑风险,这无疑会对公司的短期业绩提出更多挑战。

除了增长的不确定性以外,遇见小面另一个被市场诟病的问题是,在 2025 年 3 月 IPO 前夕,公司进行了 1479 万元的突击分红,分红金额占到了 2024 年净利润的 20%+。这种一边依靠 IPO 输血,一边又进行大额放血变现的行为,也让市场对遇见小面 IPO 的合理性提出了质疑。

从估值的角度来看,目前港股餐馆行业市盈率的中位数为 16 倍(剔除负值)左右,而近期上市的绿茶集团当前市盈率仅为 11 倍。考虑到遇见小面较重资产结构所隐含的资金风险,以及未来增长的不确定性和一边输血一边放血的合理性问题,参考绿茶集团上市后的表现,似乎港股投资者并不看好这种有业绩瑕疵的餐饮企业。

这意味着,本轮遇见小面想要成功冲击港交所仍然有着较大的难度。即便是实现了成功上市,公司的估值水平大概率也很难超过行业平均。如果按照 2024 年 6070 万的利润计算,对应市值约在 10 亿元左右,相比 B+ 轮融资后的 20 亿元,具有较大的折价风险。

* 免责声明:本文内容仅代表作者看法。市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。