{kind=link}

交银国际:升荣昌生物目标价至66港元 评级“买入”

热点栏目

热点栏目

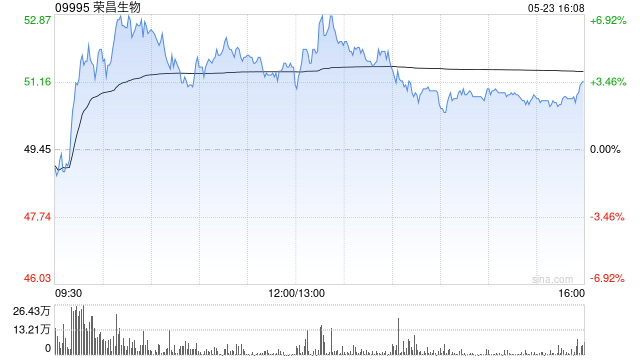

交银国际发布研报称,基于DCF估值上调荣昌生物(09995)目标价87.5%,由35.2港元升至66港元,评级为“买入”。该行维持公司2025-26年盈利预测不变,上调2027年及未来年度净利润预测60%以上。该行上调泰它西普的美国销售峰值预测至15亿美元。

报告指,集团启动H股配售,募资7.96亿港元支持管线拓展及运营。荣昌生物宣布以每股42.44港元的价格配售1900万股新H股,配售总募资净额约7.96亿港元,预计将用于泰它西普的适应症拓展及企业日常运营。该行认为,此次配售价格折让幅度合理,配售完成后公司现金储备近15亿元人民币,足以支持公司研发和运营直至盈亏平衡,经营风险有效降低。报告指,2025第一季公司实现营业收入同比增59.2%,按季增3.5%。该行维持公司在2025-26年持续减亏、并在2027年实现盈亏平衡的预期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君