{kind=link}

零跑经济学:「车圈红米」如何高配低价还高毛利?

中国汽车圈,正在诞生一种新的生存逻辑。

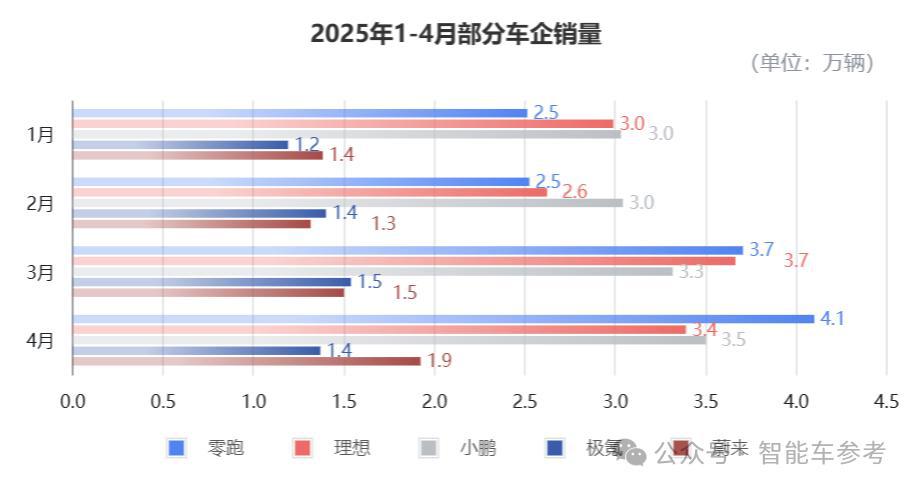

提到新势力,马上想到的不仅是过去的" 蔚小理 ",还有今年大爆的零跑—— 3、4 月份蝉联新势力销冠,4 月成为唯一月销破 4 万台的新势力车企。

不过,人们似乎更喜欢叫它的一连串绰号—— " 半价理想 "" 价格屠夫 "" 车圈红米 "……高配低价已经成了零跑的烙印。

在最新披露的财报中,零跑再一次给出了最好的成绩:

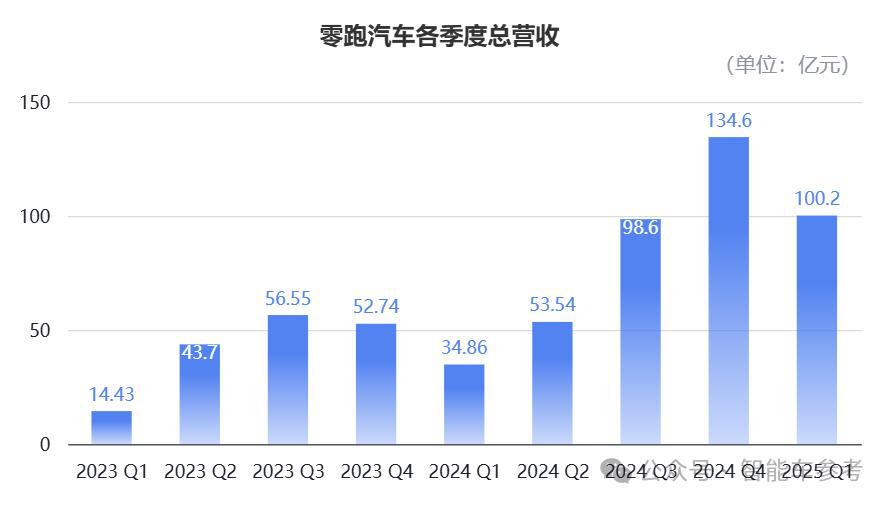

今年第一季度,零跑实现营收 100.2 亿元,同比大涨 187%,单车均价11.4 万元,比去年同期提升 9.7%。

过去在业绩中的短板——毛利率,在这一季度实现了赶超。

第一季度的毛利率达到14.9%,在 " 淡季 " 前提下实现了同环比增长,创历史新高。

和其他新势力的年报水平相比,零跑目前的水平已经超越了小鹏和蔚来,且增速相当惊人。

要知道,去年第一季度时,零跑的毛利率还为 -1%。

高配低价的路数不稀奇,稀奇的是,高配低价还能高毛利。

零跑究竟怎么做到的?

既是主机厂,又是 Tier1

提高毛利最直接的方法,就是成本管理。

话虽如此,但落到实处不容易,要拿成本控制当特长的,车圈更是一只手就数得过来。

因为比控制成本、比供应链优势,谁都知道比亚迪的实力。

几家新势力里,敢用成本拼差异化优势的,只有零跑。

和比亚迪相似,零跑的身份既是主机厂,又是Tier1,对供应链有很强的管控能力。

核心零部件中,包括三电系统和智能化系统在内,有60%都是零跑自研自造,零部件通用化率提高到88%,C10 与 C16 就共享了 80% 的零部件。

不过,零跑的自研路线,较比亚迪更为 " 谨慎 ",有部分零部件选择了 " 轻资产 " 的方式生产。

之前在接受晚点 Auto 采访时,董事长朱江明曾透露过:

" 零跑建供应链的原则是,尽可能少出钱 "。

像电池部分,比亚迪是电池商出身,自然选择自产,而零跑则选择只做电池包,电芯从外采购。" 电芯太重资产,没必要去投 "。

目前来看,这种自研体系有两个显著优势:

一个是针对于公司内部,在优化过程中,零跑能自主提高集成度,尽可能压缩整车成本。

举个例子,零跑推出的首个「四域合一」的中央集成式电子电气架构,也被称为 " 四叶草 ",可以用 1 颗 SOC(高通 8295/8155),加上 1 颗 MCU(恩智浦 S32G),实现座舱域、智驾域、动力域、车身域,四域中央超算,集成 15 个域功能,极大节约资源、提升效率。

另一个优势针对外部,也就是掌控核心技术所带来的长期潜力。

零跑可以向其他主机厂授权技术,例如向Stellantis授权 LEAP 3.0/3.5 四叶草架构,以此获得授权费用,并分摊研发成本。

从这次的财报来看,100 亿营收中约有 3 亿元是技术服务费,这部分毛利率高达 60%~70%,也在一定程度上拉高了整体毛利水平。

但是要尽可能发挥成本管控能力,有一个前提,就是需要形成一定规模的销量,规模越大,成本优势越显著。

这其实就是零跑为什么选择 " 高配低价 " 路线:

零跑目前主攻的 10~20 万元价格区间,虽然竞争大,但量级也大,包含了乘用车市场 50% 以上的销量。

零跑如今实现毛利率暴涨,就和其当前销量爆发紧密相关。

短期回归亏损,冲刺全年盈利

零跑成为新势力 " 黑马 ",是从 2024 年开始崛起,在今年真正实现爆发。

今年一季度,零跑累计交付 87552 辆车,同比大涨 162.1%,在新势力中排到第三。

不过到了 3 月和 4 月,零跑单月销量就已经居于新势力榜首,特别是 4 月,销量直接突破 4 万台。

这种销量的暴涨,可以明显摊薄固定成本(如研发、生产线折旧等),并且采购议价能力会随着交付能力提升而增强,公司的单位成本下降,毛利水平随之提升。

进一步拆解销量数据,会发现零跑的产品组合也在优化。

财报透露,在一季度交付车型中,有77.5%由其价格更高的C 系列贡献,较去年同期提升了 5.7 个百分点。

不过,由于受到季节性影响,也就是所谓的 " 淡季 ",和其他车企相同,零跑这一季度销量同比虽实现增长,环比还是下降了 27.5%。

这种 " 淡季 " 影响,也表现在财务数据中,在去年四季度实现0.8 亿元盈利后,零跑又在今年一季度回归了亏损 1.3 亿元,但比去年同期的 10.1 亿元亏损已大幅收窄。

在财报电话会上,副总裁李腾飞给出了第二季度指引:

预计零跑销量将实现13 万 ~14 万辆,高于去年四季度的最好成绩,并将再次实现盈亏平衡,并力争在今年实现全年盈利。

但预计毛利率不会高于一季度水平,原因是车型换代,老款产品促销,毛利水平可能会出现小幅下滑。

整体来看,零跑这套好比 " 车圈红米 " 的打法,正在打破过去 " 技术溢价 " 和 " 价格内卷 " 左右为难的二元结构,择以控制成本为底,通过 " 高配低价 " 撬动销量规模,以此在 10~20 万元的黄金区间,实现单车盈利的正循环。

这条路或许并不性感,也不那么容易讲出故事,但从经营角度看,却可能是目前最现实、也最有效的生存解法。

从零跑早早交上的业绩来看,其依然可能是今年新势力中最有 " 进攻性 " 的一家。

而更深层的意义是,零跑可能代表着中国新能源车的新开局方式:

前半场比融资、产品和用户运营,那么后半场可能比的就是谁能先降本增效,撑过盈利前的寒潮。

未来属于谁?现在还不好说。但可以肯定的是,属于 " 只讲梦想 " 的时代已经过去,属于 " 能挣到钱 " 的车企时代,正悄然来临。

零跑没有开创新的经济学,它只是宣告着汽车工业的根本性商业逻辑回归。

本文来自微信公众号 " 智能车参考 "(ID:AI4Auto),作者:杰西卡,36 氪经授权发布。