{kind=link}

中芯国际Q1净利润同比增长166.5%,晶圆销量稳健,但Q2展望趋于谨慎 | 财报见闻

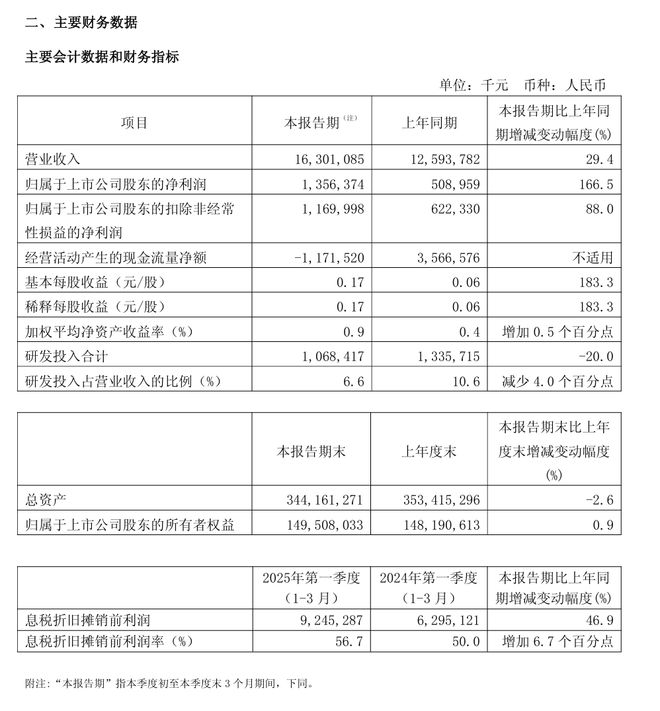

中芯国际2025年第一季度营收达22.47亿美元(约163亿人民币),环比增长1.8%,同比大增29.4%;晶圆销量增长27.7%。但公司Q2展望趋于谨慎,预期Q2收入环比下降4-6%。

8日,中芯国际公布了2025 年第一季度报告:

Q1营收达22.47亿美元(约163亿人民币),环比增长1.8%,同比大增29.4%;净利润13.6亿元,同比大幅增长166.5%;毛利率为22.5%,环比大致持平;第一季度资本支出为101.6亿元,环比下降14.3%,同比大幅减少36%。经营活动产生的现金流量净额为-11.7亿元,而去年同期为 35.7亿元。 晶圆销量强劲增长,产能高效利用

晶圆销量强劲增长,产能高效利用

从运营数据看,中芯国际第一季度销售晶圆229.2万片(8英寸等效),环比增长15.1%,同比增长27.7%,显示市场需求依然强劲。

同时,公司产能利用率提升至89.6%,较上季度提高了4.1个百分点,这也是公司近期几个季度以来产能利用率的持续回升。

从地区分布看,中国区市场仍是公司的主要收入来源,占比84.3%,但较上季度的89.1%有所下降;而美国区占比从上季度的8.9%上升至12.6%。

产品应用方面,消费电子领域占比最高,达40.6%,智能手机应用占比24.2%,与上季度持平,但较去年同期的31.2%明显下降。工业与汽车领域占比达9.6%,环比和同比均有所提升。

从制程来看,12英寸晶圆收入占比为78.1%,8英寸晶圆为21.9%,显示公司业务结构仍以先进制程为主导。

Q2展望趋于谨慎

尽管Q1业绩亮眼,但中芯国际对第二季度的预期却相对保守。公司预计Q2收入环比下降4%到6%,毛利率介于18%至20%之间,较第一季度的22.5%明显下降。

公司管理层在评论中提到:

“公司认为下半年是机遇与挑战并存。公司会提升应变和抵抗风险的能力,最主要还是保持定力,做好本业,做好当下。”